30.06.2026 04:15 AM

30.06.2026 04:15 AM

حاول زوج العملات GBP/USD الارتداد صعودًا من القاع يوم الاثنين، لكنه أخفق مرة أخرى. لم تُسجَّل أمس أي أحداث مهمة في الولايات المتحدة أو المملكة المتحدة، كما أن السوق توقّف منذ مدة عن التفاعل مع القضايا الجيوسياسية. لذلك، لا يهم كثيرًا في هذه المرحلة ما هو وضع المفاوضات بين إيران والولايات المتحدة، أو ما إذا كانت هناك فرصة لوقف إطلاق النار بين لبنان و"إسرائيل" مع انخراط Hezbollah، أو عدد المرات التي سيتم فيها خرق وقف إطلاق النار في مضيق هرمز. فما الفارق عمليًا إذا كان الدولار الأمريكي قد واصل الصعود حتى بعد توقيع مذكرة التفاهم؟

السردية الأساسية التي تفسّر ما يحدث حاليًا في السوق تتمثل في رؤية Federal Reserve تجاه تشديد السياسة النقدية. فعليًا، لم يقم الـ Fed بعد برفع سعر الفائدة الرئيسي، إلا أن السوق يندفع بالفعل نحو شراء الدولار. ومع ذلك، نودّ التذكير بأن Bank of England لا يملك حاليًا مبررات تدفعه لتشديد سياسته النقدية. لكن من الممكن تمامًا أن تظهر مثل هذه المبررات بحلول نهاية العام. فوفقًا للعديد من الخبراء، بمن فيهم Andrew Bailey، من المتوقع أن يتسارع نمو مؤشر أسعار المستهلكين في المملكة المتحدة قليلًا في النصف الثاني من هذا العام. وبالتالي، قد يتحوّل موقف الـ BoE إلى نهج أكثر تشددًا (hawkish).

إضافة إلى ذلك، لا تزال حالة عدم اليقين الجيوسياسي في الشرق الأوسط مرتفعة. لا يمكن الجزم بثقة بأن الصراع قد انتهى، لكن من غير الحكمة أيضًا التأكيد على أنه سيُستأنف. إذا كان الصراع قد انتهى بالفعل، وتمكّن كل من طهران وواشنطن من إبرام اتفاق سلام نهائي يتناول ملف البرنامج النووي وقضايا مضيق هرمز، فمن المرجح أن تواصل أسعار النفط تراجعها. وقد هبطت بالفعل إلى مستويات شوهدت في يناير–فبراير 2026. ونتيجة لذلك، قد تبدأ معدلات التضخم في التباطؤ، وعندها ربما لا تكون هناك حاجة حتى لدى الـ Fed لتشديد السياسة النقدية.

من المفيد التذكير بأن Donald Trump عيّن Kevin Warsh رئيسًا ليس من أجل تنفيذ سياسة تشديد واسعة. لذلك، من وجهة نظرنا، حتى إن بدأ الـ Fed برفع سعر الفائدة الرئيسي، فسيكون ذلك إجراءً مؤقتًا يستهدف احتواء موجة تضخمية حادة على وجه السرعة. وبعدها، يُرجَّح أن يعود البنك إلى سياسات أكثر تيسيرًا. وعلى المدى البعيد، سيظل موقف الـ Fed أكثر ميلاً للتيسير (dovish) مقارنة بما كان عليه في عهد Jerome Powell.

كما أننا لا نعرف بعد ما هي الخطوات التي سيتخذها Warsh في المستقبل القريب. ومن المؤكد أنه سيحاول التأثير في لجنة السياسة النقدية والحد من تواصل الـ Fed مع الجمهور إلى أدنى مستوى ممكن. فعلى سبيل المثال، قد تختفي مخططات "dot plot" من التداول. والتغييرات ستحدث على أي حال، لكن طبيعة تلك التغييرات لا تزال غير معروفة. لذلك، نرى أن السوق استبق الأحداث وقام بتسعير تشديد سياسة الـ Fed في المستقبل بشكل مبالغ فيه. ونعتقد أيضًا أن العديد من العوامل الأخرى التي تصب في مصلحة الجنيه الإسترليني يتم تجاهلها ببساطة من قِبل السوق. فعلى الإطار الزمني الأسبوعي، لا يزال كل من اليورو والجنيه يحافظان على اتّجاهات صعودية ممتدة منذ أربع سنوات.

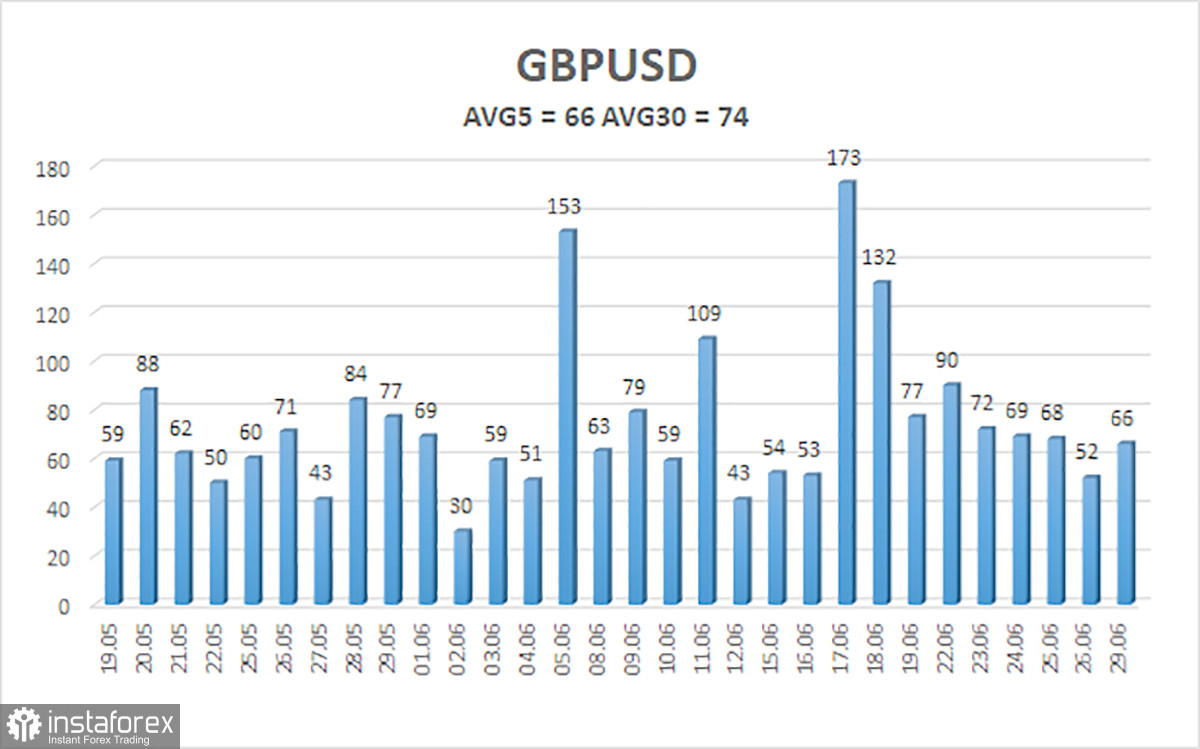

يبلغ متوسط تذبذب زوج العملات GBP/USD خلال آخر خمسة أيام تداول حتى 30 يونيو 66 نقطة (بيب)، ويُعد هذا المستوى "متوسطًا" بالنسبة لهذا الزوج. في يوم الثلاثاء 30 يونيو، نتوقع أن يتحرك الزوج ضمن نطاق محصور بين المستويين 1.3190 و1.3322. يتجه القناة العليا للانحدار الخطي إلى الأسفل، ما يشير إلى استمرار الاتجاه الهابط. كما دخل مؤشر CCI منطقة التشبع البيعي مرتين وشكّل انحرافين إيجابيين، وهو ما قد يدل على احتمال اقتراب نهاية الاتجاه الهابط.

يواصل زوج GBP/USD الحفاظ على اتجاه هابط. ستستمر سياسات Trump في ممارسة الضغط على الاقتصاد الأمريكي، ولا نتوقع ارتفاعًا طويل الأجل في قيمة العملة الأمريكية. يبدو عام 2026 إيجابيًا للغاية بالنسبة للدولار نتيجة العوامل الجيوسياسية، ومؤخرًا بسبب استعداد الفيدرالي لرفع سعر الفائدة الرئيسي. ومع ذلك، على الإطار الزمني الأسبوعي، لا يزال السعر يتحرك عرضيًا بين 1.3150 و1.3780، ضمن إطار اتجاه صاعد ممتد لأربع سنوات. يمكن النظر في فتح مراكز شراء بأهداف عند 1.3306 و1.3367 عندما يكون السعر أعلى من المتوسط المتحرك. وعلى العكس، عند تداول السعر أسفل خط المتوسط المتحرك، يمكن اتباع استراتيجيات بيع بأهداف عند مستوى 1.3123.