10.12.2025 04:48 AM

10.12.2025 04:48 AM

市場正正式準備標準情況。美聯儲很可能降息0.25%,且言辭將轉向溫和的鴿派立場,關注2026年。雖然關稅對通脹的影響適中,但就業市場的動能下降得更快。招聘率放緩,裁員沒有增加,失業率在上升。從邏輯上講,疲弱的勞動市場推動央行進一步寬鬆。

但真正的謎團在於其他方面。回購系統的情況和銀行準備金的減少在11月加劇了貨幣市場的波動。當局面臨臨時流動性失效的風險。為了穩定局勢,聯儲會幾乎肯定會宣布一項購買短期證券的計劃,可能量約為每月400億美元,自1月開始。這實際上是一種柔性定量寬鬆(QE),即便偽裝成技術平衡。

還有一個市場似乎低估的政治因素。Kevin Hassett被任命為聯儲會未來主席即使現在也改變了預期的軌跡。形式上,Jerome Powell還會擔任三次會議,但投資者將密切關注美國中央銀行未來新任主席的信號。他被認為是寬鬆政策的支持者,其立場與白宮緊密相關。這意味著長期利率的風險溢價增加,尤其是考慮到持續的通脹壓力。本質上,隨著他的到來,尤其臨近2026年中期選舉,貨幣政策方向會逐漸出現政治再思考。

這將是所有風險資產類別的關鍵因素。債券市場面臨額外挑戰。在接下來的四個月中,美國財政部必須發行約0.5萬億美元的新債券。因此,即便明天的利率決定沒有帶來驚喜,會議的戰略影響看起來更為嚴重:

12月FOMC會議成為近年來最不典型的會議之一。央行即將做出年度最後一個決策,實際上沒有關鍵的宏觀經濟基準。聯邦政府六週的活動中止,阻止了就業和通脹報告的發布。因此,12月10日的會議是在自9月以來沒有官方數據的情況下進行的,這極大地增加了不確定性,複雜了對當前週期的評估。

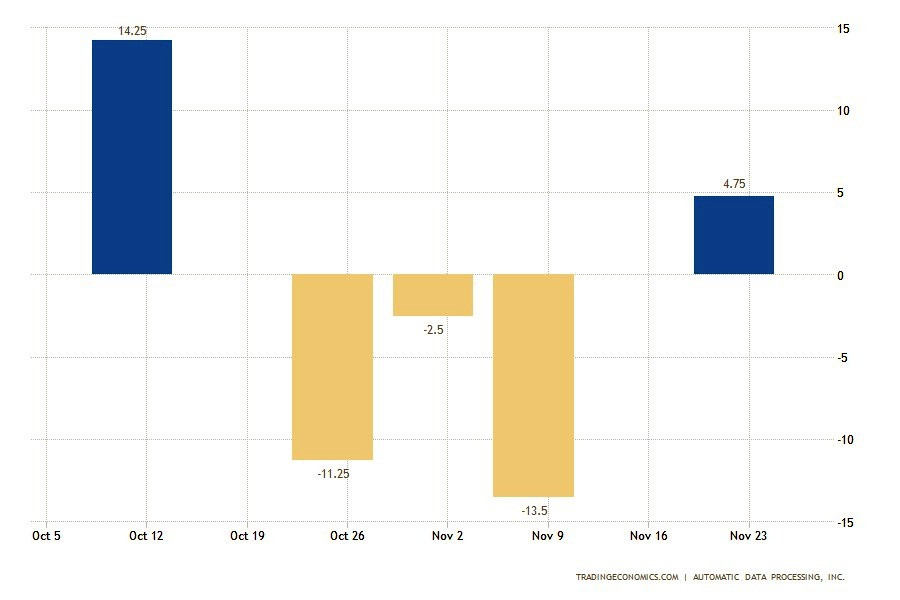

自願離職人數下降至294萬—自2020年以來最低水平。這一減少影響到住宿和食品服務業、健康與社會救助以及聯邦政府工作。與此同時,娛樂、藝術和媒體領域的裁員有所上升。自願離職員工比例下降至1.8%,反映出員工對勞動市場穩定性的信心減弱。

職位空缺情況顯得較為穩定。10月,職位空缺增加至767萬,零售、運輸和公用事業業務動態適中。另一方面,部分專業服務領域的人才需求有所下降。整體市場配置顯示出逐漸降溫,而不是急劇下降。

這種私人和官方指標之間的差距,使得利率決定極為困難。聯儲會當前面臨雙方錯誤風險:過度緊縮和過度寬鬆。自9月以來缺乏匯率和就業的官方數據,已將聯儲會置於其兩個關鍵任務—物價穩定和最大化就業—直接衝突的局面:

在缺乏新數據的情況下,12月的會議成為在對立風險之間的平衡。

而共識並不意味著團結。儘管背景複雜,市場幾乎一致地將0.25%的降息定價。此步驟被視作有限的保險:它減少了就業急劇惡化的風險,但不改變對抗高通脹的參數。然而,內部的分歧可能變得顯著。分析師預計會有更多“反對”票。這樣的結果將被認為是Powell影響力削弱和內部FOMC分歧加劇的信號,復雜化2026年預期的形成。

會議的謎團不僅在於當前的降息規模。市場集中於更新的點陣圖,該圖顯示政策制定者對2026年聯邦基金利率路徑的個人預測。目前,市場預期明年將降息四次。這表明對資產的支撐,並為股市創造牛市情境。然而,更嚴格的選項似乎更有可能。如果中位數點反映出2026年僅有兩次降息,這將意味著鷹派鬆動:

即將到來的聯儲會決策將具有重大政治維度。特朗普總統公開支持降息作為對抗其關稅政策潛在通脹影響的工具。在此背景下,聯儲會主席必須保持獨立形象,避免出於政治動機的決定。因此,過度的激進寬鬆可能被視作支持未來政府或屈從於外部壓力的嘗試。維持強硬態度,相反,將面臨妨礙經濟轉型的指責風險。

在聯儲會決策的這種預期中,注意力轉向了特朗普在Politico訪談中的評論。他指出,他可能會調整特定關稅以降低消費者價格,並聲稱已在幾個類別中作出這些調整。“價格全部下降,一切都在下降,“美國總統說,給未來通脹動態評估增加了不確定性。

當前配置顯示出溫和的風險偏好,但尚未形成方向性頭寸。在聯儲會會議之前,市場參與者正避免重大決策。周三的利率聲明和新聞發布會將是關於美國貨幣政策未來路向的關鍵信號來源。Powell的評論和問題回應可能提供更深入的洞察聯儲會領導立場。市場還將收到經濟預測和點陣圖更新,這些將反映出明年經濟前景。

此外,這次會議將是現任投票委員最後一次參加。新的代表將來自克里夫蘭、明尼阿波利斯、達拉斯和費城,取代來自波士頓、芝加哥、聖路易斯和堪薩斯城的成員。再加上關於替換鮑威爾的積極討論,使局勢更加複雜。所有這些都在投資者間造成緊張氣氛,因此,最近在貨幣和債券市場上觀察到缺乏積極因素。此外,Bank of America策略師Michael Hartnett警告,聖誕老人行情的開始可能面臨風險。儘管降息會支持華爾街的股票,投資者仍對一系列因素寄予希望:

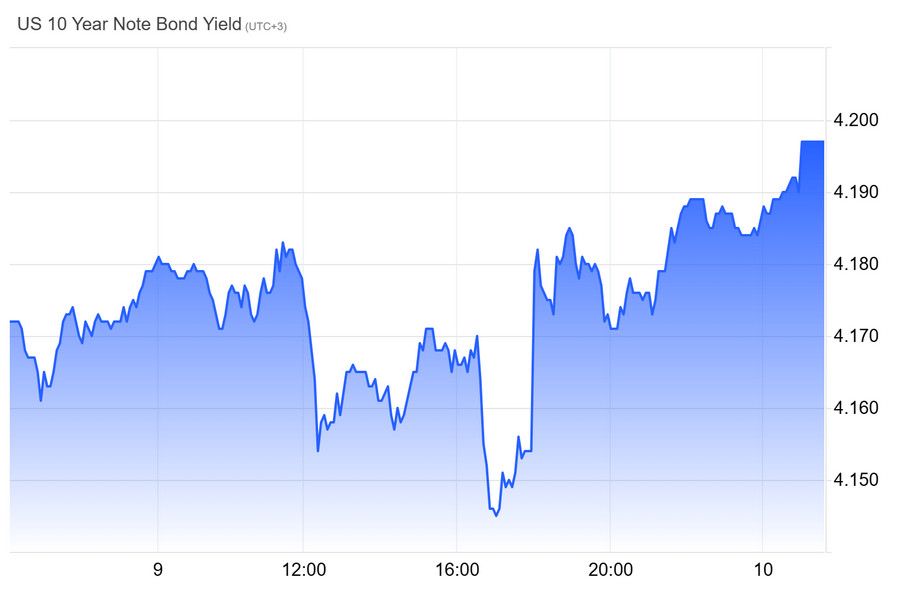

Hartnett認為這種組合具有風險。如果在美聯儲採取溫和立場時降息可能引發更多擔憂,導致收益率上升和股價壓力。因此,對於鮑威爾的評論和FOMC預測的關注正在加強。債券市場仍然緊張。10年期證券的收益率繼續上升,結束了最近幾個月來最疲軟的一周之一。(圖表2)週五通脹放緩,確認了降息的預期。然而,指標水準仍高於目標。這讓2026年調整規模的預期存疑。情勢似乎過於活躍。即便Hassett接掌美聯儲,市場參與者仍懷疑他能否實現特朗普對快速降息週期的雄心。

Kevin Hassett表示,美聯儲有更深降息的空間。他強調,若任命為主席,他將依靠自己的經濟判斷,他稱此舉獲得總統的支持。Hassett認為,人工智慧的演化為貨幣政策創造了新條件。降息將擴大總供給並推動需求。在《華爾街日報》峰會上,他被問及如果數據顯示有此可能,他是否支持超過25個基點的調整。Hassett肯定回應,他看到了這樣決策的空間。

這加劇了對他依賴特朗普指示的擔憂。此外,特朗普先前表明,借貸成本的快速變化將成為選擇美聯儲主席的標準之一。Hassett強調,他希望遵循自己的評估,並駁斥政治依賴的指責。他指出,提前六個月制定詳細的利率計劃是不負責任的。他之前批評美聯儲過去幾年的行動,認為其政治化。UBS分析師Jonathan Pingle提醒,對貨幣政策的分歧是不可避免的,主席的職責是依據數據並說明決策。

Hassett報告稱與鮑威爾保持良好工作關係。自擔任經濟顧問委員會工作起,他們之間的聯繫一直保持定期。新任美聯儲主席由特朗普任命,將於斯蒂芬·米蘭離任後在一月擔任理事會職位。在最初的幾個月內,他將在鮑威爾的領導下工作,直到任期結束。Hassett認為,考慮到預期的生產力和投資增加,美國GDP的潛在增長率可能“遠高於”3%,甚至可能超過4%。“有很多機會去降低利率,這將增加總供給和總需求,”他說。

傳統上,12月對於美元來說是不利的;然而,從中期來看,貨幣政策的差異更加重要。美聯儲正在準備降息,反映了經濟增長的放緩。與歐元和日元相比,美元的收益優勢正在減少。市場認為未來的美聯儲主席將更加鴿派,這增加了對持續低利率環境的預期。這種情況正在推動歐元/美元匯率逼近1.15的水平。此外,還有另一種可能的情況。

如果美聯儲的點陣圖顯示出暫停和謹慎的信號,2年期國債的收益率可能上升。這種反應將對賣出美元的人造成短期壓力,並可能引發其指數的急劇上升。另一個因素是經濟增長率的差距。如果美國經濟能夠保持約2%的增長率,而歐元區依然停滯,那麼“美國例外主義”的概念將繼續支持美元並限制其修正。同時,全球貨幣市場仍在拋售美元。

根據一項調查,將近60%的央行代表計畫增加美元以外資產的比例。這意味著他們正在尋找方法重新分配儲備並減少美元持有量。然而,美元目前的高流動性仍然給予其優勢。而同時,歐元尚未準備好擔任主要基準的角色。由於以下原因,今年對美元地位的質疑有所加強:

在此背景下,一些市場參與者預期歐元和人民幣的地位會逐漸加強。然而,根據專家的評估,美元在未來幾年將維持其在國際儲備結構中的核心地位。