Voir aussi

25.03.2026 10:29 AM

25.03.2026 10:29 AMIl est encore trop tôt pour sabrer le champagne. Malgré des nouvelles encourageantes en provenance du Moyen-Orient au sujet de discussions, le conflit armé se poursuit. Des roquettes iraniennes ont frappé Tel-Aviv, l’Arabie saoudite envisagerait de rejoindre une coalition États-Unis–Israël, et Washington prévoit de déployer environ 3 000 soldats de la division d’élite 82nd Airborne Division dans la région. Une opération terrestre ne peut être exclue, ce qui a obligé le S&P 500 à freiner après sa progression précédente portée par les attentes d’un accord rapide.

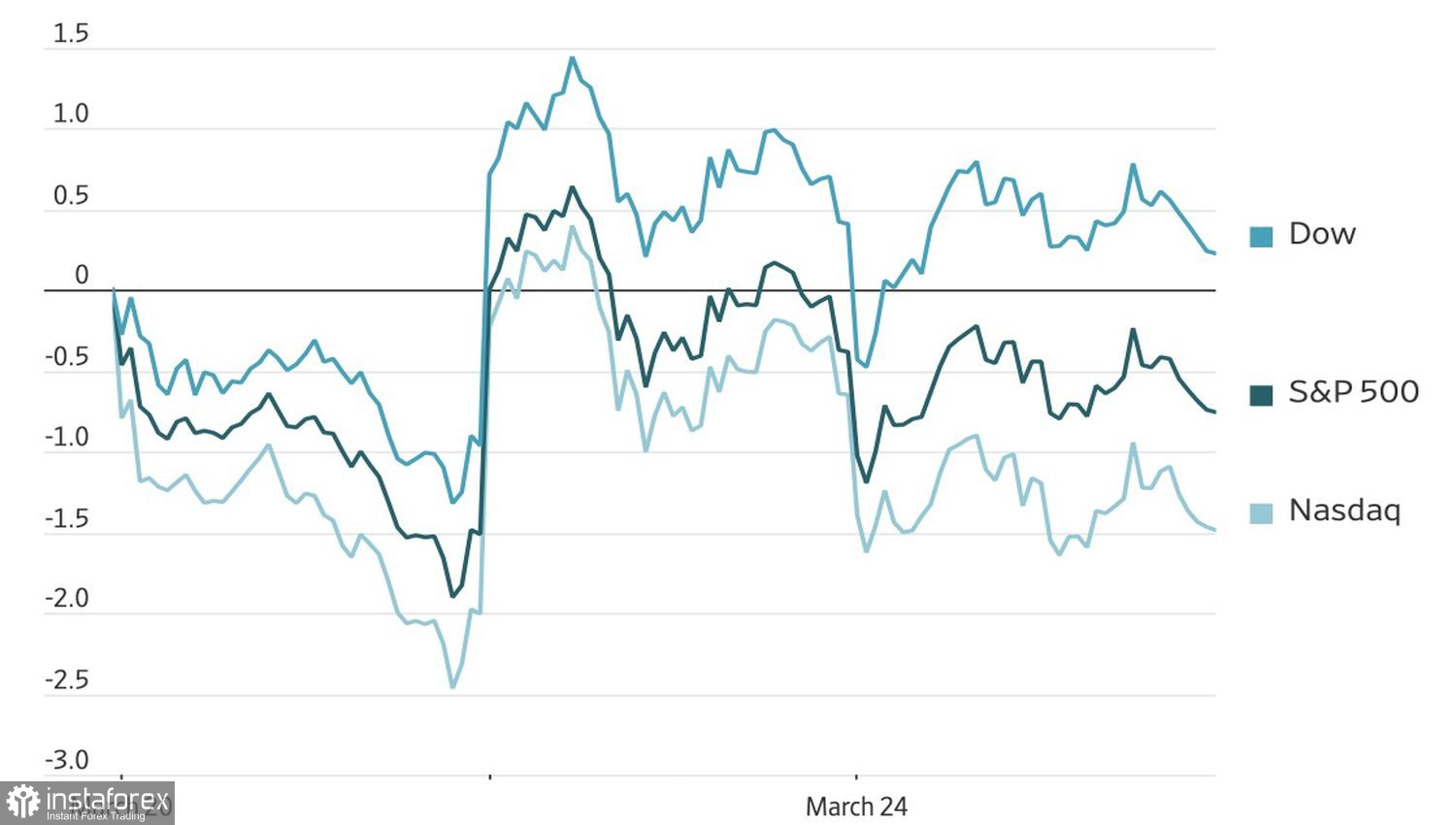

Performance des indices actions américains

L’un des principaux moteurs des hausses à deux chiffres de l’indice boursier large chaque année entre 2023 et 2025 a été les investisseurs particuliers. Ils ont activement acheté sur repli, ce qui a soutenu la progression du S&P 500. Le conflit au Moyen-Orient a profondément modifié leurs perspectives.

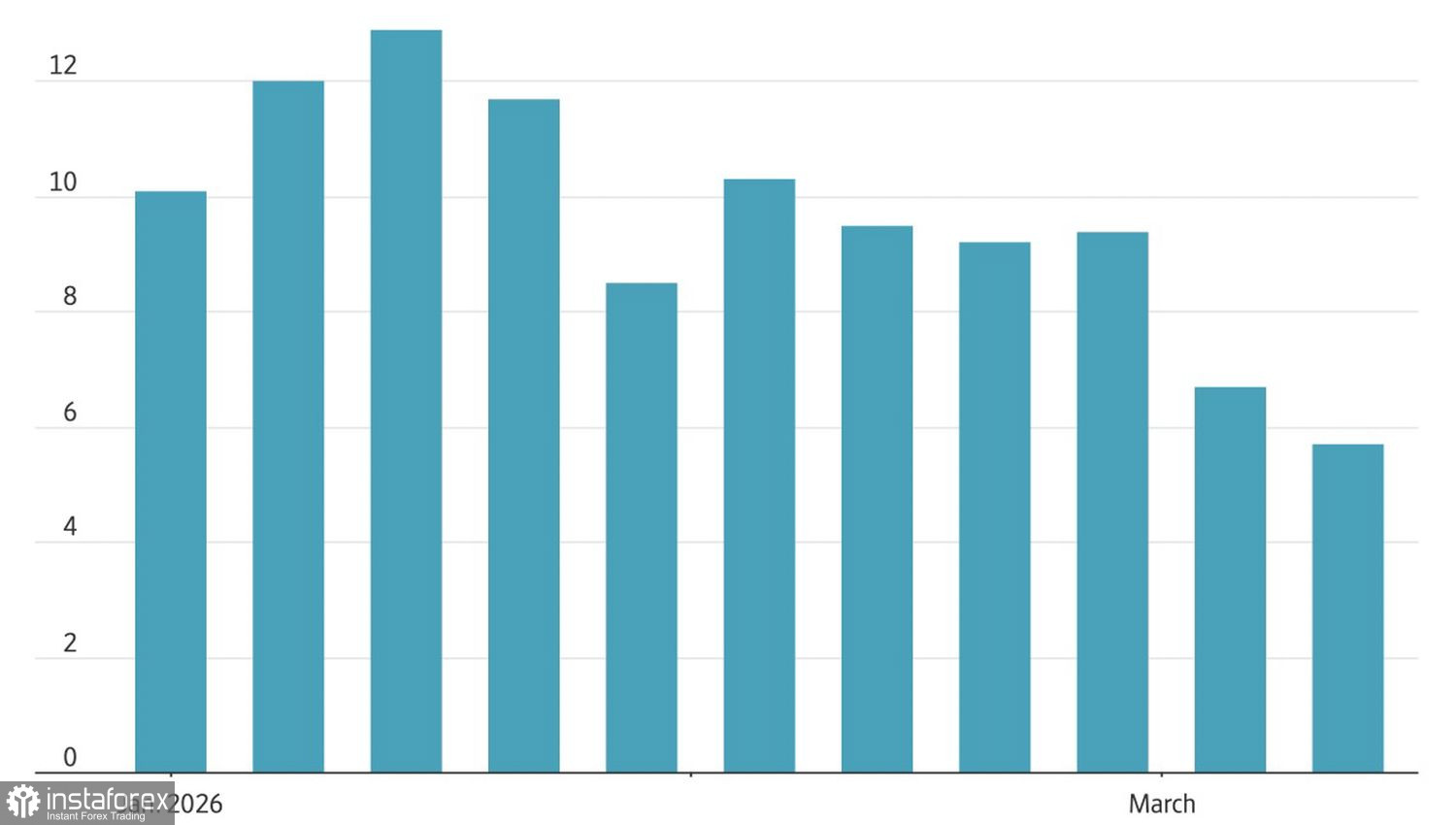

Selon Vanda Research, le 23 mars, la foule des particuliers a été, pour la première fois depuis 2023, vendeuse nette d’actions américaines. Les recherches de JP Morgan montrent que les flux de détail vers les actions individuelles et les ETF ont chuté de 43 % depuis le début du conflit au Moyen-Orient. Citadel Securities est même allée jusqu’à déclarer que les flux de détail se sont éteints.

Dynamiques des flux de détail vers les actions et les fonds

Cependant, rien ne dure éternellement. Si les discussions entre les États-Unis et l’Iran s’avèrent constructives, la réouverture du détroit d’Hormuz ferait baisser les prix du pétrole et ramènerait les investisseurs particuliers sur le marché. C’est ce qui s’est passé en 2022, lorsque l’activité des particuliers a fortement chuté après le déclenchement de la guerre en Ukraine, avant de revenir profiter des replis. Cela a soutenu le S&P 500.

L’histoire se répète : une désescalade des tensions géopolitiques au Moyen-Orient transformerait un vent contraire pour l’indice large en vent porteur.

Pour l’instant, cependant, les investisseurs privilégient la prudence. Même au milieu du rally du S&P 500 au début de la semaine se terminant le 27 avril, l’indice de volatilité VIX n’a pas bougé. Cela indique que le marché ne se précipite pas pour passer de la peur à la cupidité. Il attend d’autres preuves que la guerre en Iran est terminée. Même si les États-Unis ont envoyé une liste de 15 exigences, incluant la prévention du développement d’armes nucléaires, Téhéran a indiqué que le seuil pour engager un dialogue restait élevé.

Le S&P 500 accueille favorablement la baisse des prix du pétrole. Plus longtemps Brent et WTI restent à des niveaux élevés, plus le risque de stagflation aux États-Unis augmente. Des signes de ce risque apparaissent déjà, avec un ralentissement de l’activité des entreprises américaines à son plus bas niveau depuis avril et une accélération de la composante « prix » du PMI à un plus haut de dix mois.

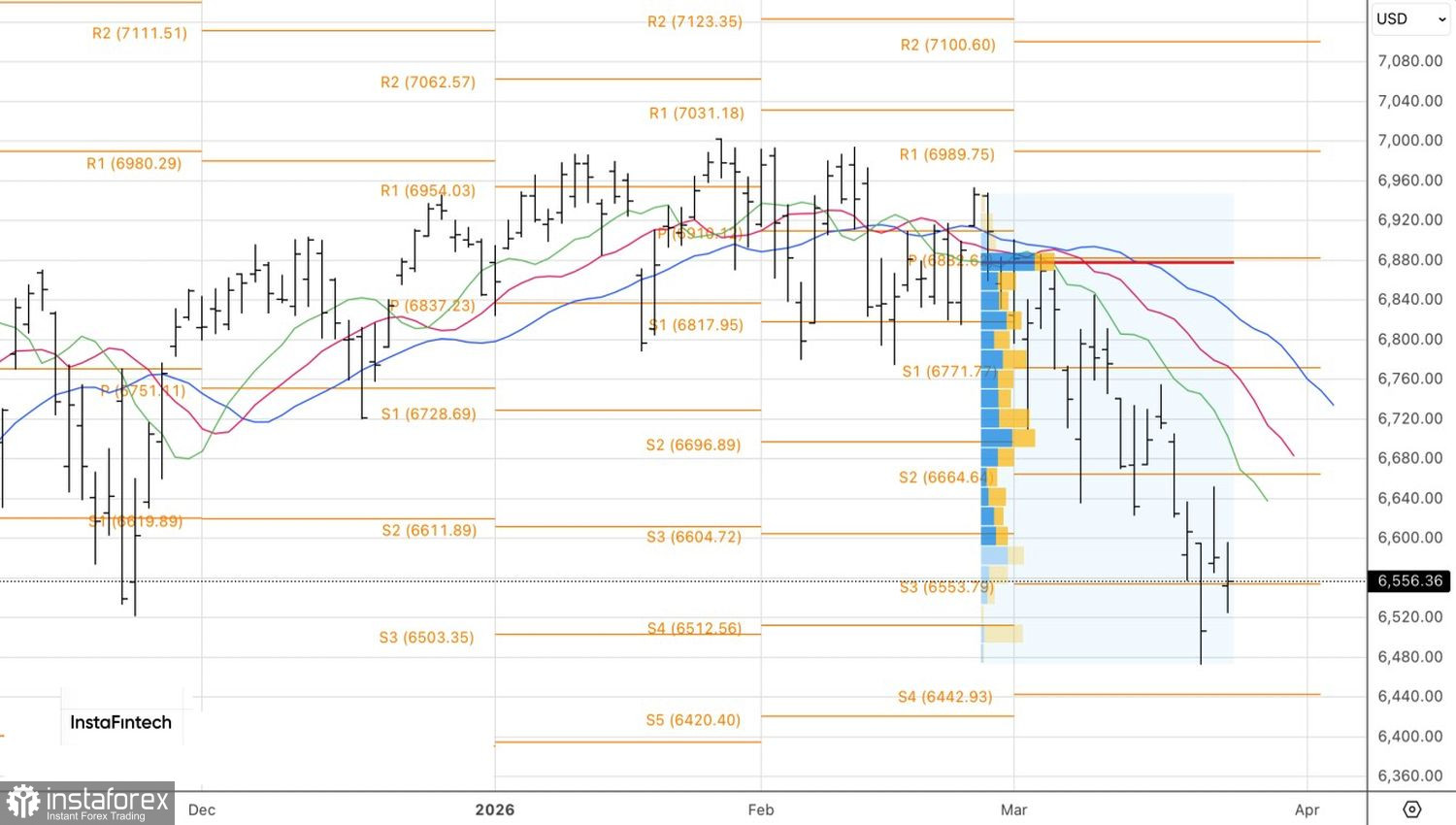

D’un point de vue technique, le graphique journalier du S&P 500 montre que les vendeurs tentent de tirer parti du pin bar. Pour conserver les positions vendeuses précédemment établies, l’indice large doit rester sous le niveau pivot de 6 555. À l’inverse, un mouvement au-dessus de ce niveau et un nouveau sommet local à 6 595 plaideraient en faveur d’un retour à des positions acheteuses.