Voir aussi

30.03.2026 12:33 PM

30.03.2026 12:33 PMLes tensions au Moyen-Orient se sont fortement intensifiées à la fin de la semaine dernière après que le président Trump, lors d’une conférence de presse le 26 mars, a proposé de s’emparer de l’île de Kharg, par laquelle transitent 90 % des exportations de pétrole iranien, ce qui pourrait signifier un passage de frappes à distance à des combats directs visant à prendre le contrôle des ressources.

La réaction du marché, toutefois, reste assez contenue. Certes, le pétrole a augmenté, mais pas de façon critique, et il n’a pas encore atteint les sommets de 2008 ; les indices boursiers ont réagi faiblement et les prévisions de bénéfices restent solides. Tout cela doit encore être réévalué, et ce n’est qu’ensuite que de forts mouvements commenceront.

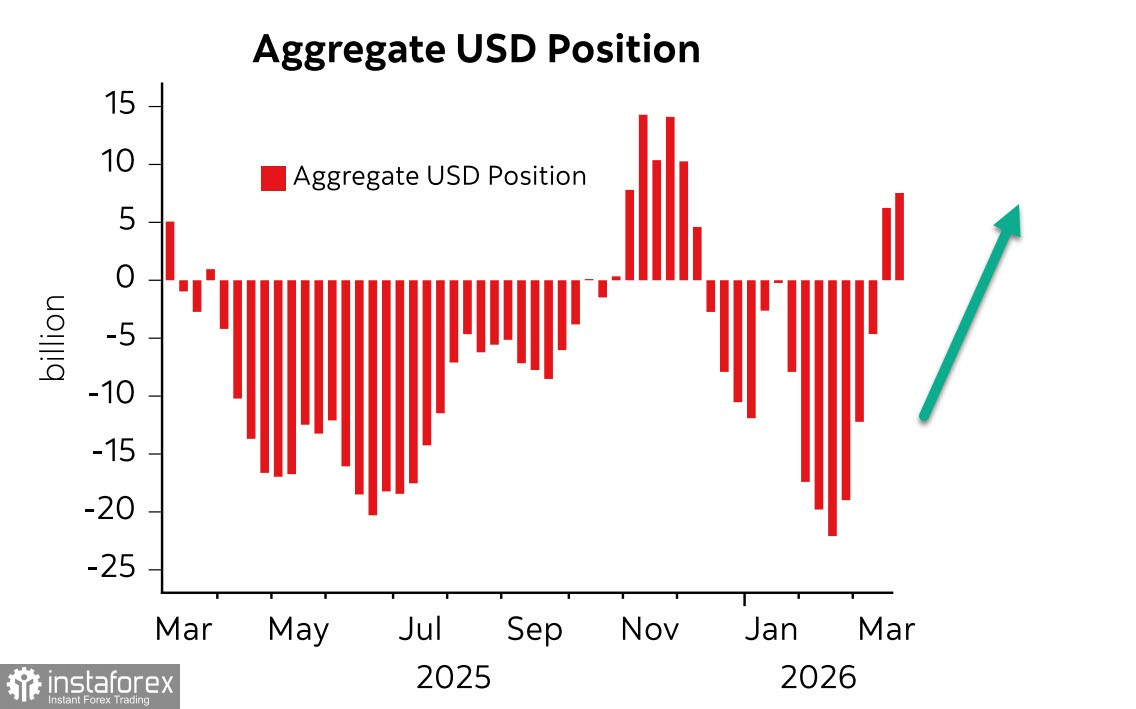

La position longue agrégée sur le dollar américain a augmenté de 1,2 milliard de dollars sur la semaine de référence pour atteindre 7,4 milliards de dollars, une hausse relativement modeste comparée aux trois semaines précédentes, mais une hausse tout de même. On ne sait pas encore comment cette prise de risque dans le golfe Persique affectera l’économie américaine elle-même, comment les autres pays réagiront, et si l’on n’observera pas l’effet inverse, avec les États-Unis provoquant une accélération de la dédollarisation au lieu de sécuriser le contrôle de l’énergie. Pour l’instant, tout reste incertain ; nous nous appuierons sur des données concrètes, des nouvelles précises et sur les changements de direction des flux de devises.

En ce qui concerne l’actualité économique, les principales données arriveront vers la fin de la semaine. Les indices ISM de mars, le rapport ADP sur l’emploi privé, les annonces de suppressions d’emplois Challenger, la balance commerciale, les chiffres de l’emploi non agricole, ainsi qu’un certain nombre d’indicateurs secondaires seront publiés. Ils pourraient dresser un tableau peu engageant d’un ralentissement de la croissance combiné à une hausse de l’inflation, c’est-à-dire une situation de stagflation dans l’ensemble.

L’enquête de l’Université du Michigan sur la confiance des consommateurs, publiée vendredi, a montré une forte baisse du sentiment des ménages et, simultanément, une hausse des anticipations d’inflation à un an, ce qui, globalement, confirme la menace de stagflation. Le moral des consommateurs n’est pas seulement pessimiste, il est comparable à celui observé lors des pires périodes économiques.

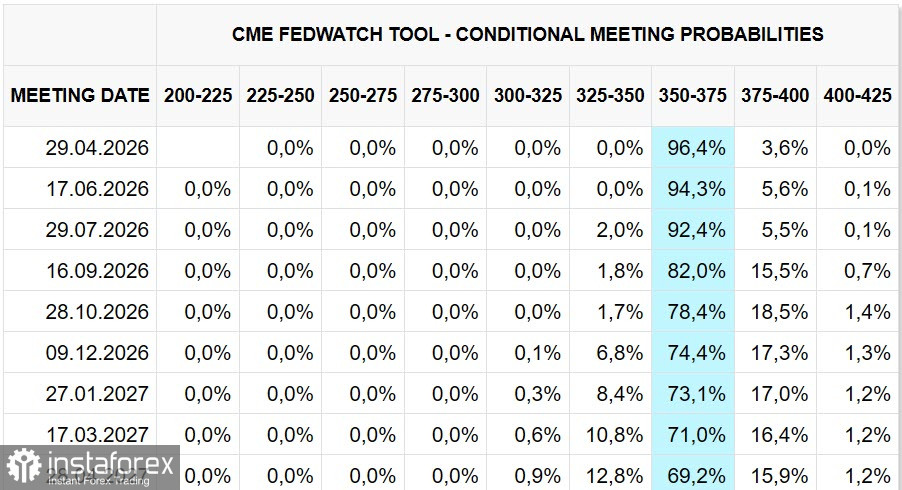

Les contrats à terme sur les Fed funds laissent entendre que le taux actuel sera maintenu jusqu’à la fin de 2027 ; cette perspective n’évolue pas pour l’instant.

Les rendements obligataires augmentent depuis un mois, et la séance de lundi s’est ouverte sur une nouvelle hausse. Pour les États-Unis, où les Treasuries à 10 ans se rapprochent de 4,5 %, c’est un sérieux problème : la croissance rapide de la dette publique, combinée à la hausse des rendements, alourdit fortement la charge budgétaire, alors même que le budget est déjà profondément déficitaire. La situation devra être résolue de manière acceptable dans les prochains mois ; sinon, les États-Unis se dirigeront plus rapidement vers un défaut.

Les investisseurs partent du principe que la hausse actuelle des prix du pétrole n’est que la première phase d’une crise énergétique prolongée. Le marché boursier américain a enregistré vendredi sa plus forte baisse depuis janvier, en raison des craintes d’une nouvelle escalade ; l’indice S&P 500 est tombé à son plus bas niveau depuis septembre 2025.

Pour l’instant, toutefois, nous partons d’un constat évident : la situation actuelle favorise une poursuite du renforcement du dollar.