Voir aussi

03.04.2026 12:51 AM

03.04.2026 12:51 AMLorsque Donald Trump a déclaré que le conflit armé au Moyen-Orient prendrait fin dans 2 à 3 semaines, les marchés n’ont retenu que le fait que la guerre s’achèverait bientôt. Personne ne semblait se préoccuper de la manière dont cela se produirait exactement. Les investisseurs ont interprété cette information comme un signe annonciateur de désescalade et ont commencé à racheter ce qu’ils avaient précédemment vendu, y compris l’EUR/USD. Cependant, la réalité s’est avérée différente.

Le président américain a l’intention de renvoyer l’Iran à l’âge de pierre dans les 2 à 3 prochaines semaines, de le raser, s’il n’ouvre pas le détroit d’Hormuz et ne signe pas un accord de paix. Immédiatement après le discours, la Maison-Blanche a transmis sa liste d’exigences à Téhéran, qui les a prévisiblement rejetées comme irréalistes. Les bombardements réciproques avec Israël ne montrent aucun signe d’apaisement, et les Iraniens se disent prêts à tous les scénarios.

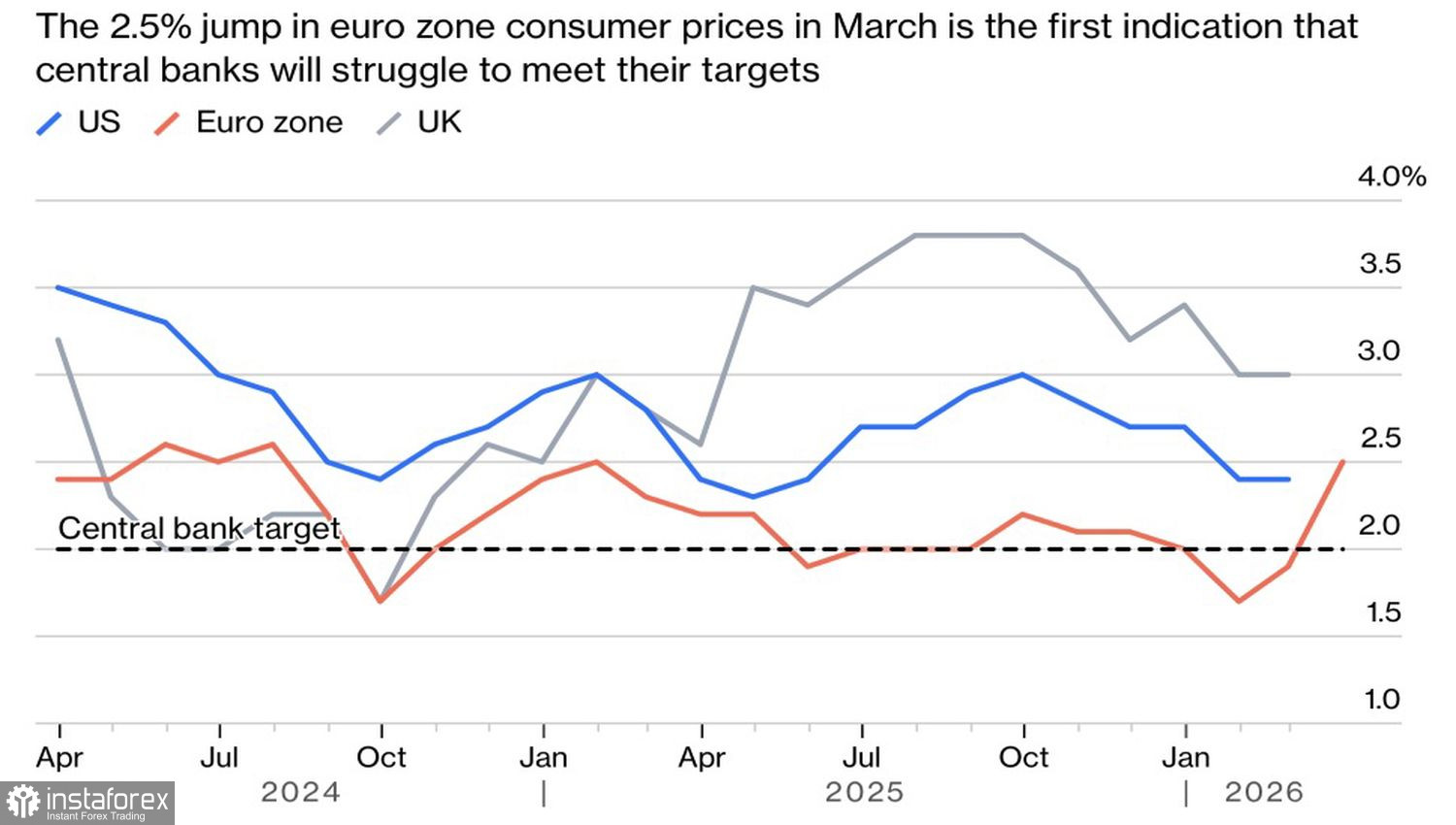

Les menaces de Trump sont comme une tempête de cris, et ce que craint le président américain va bientôt se produire. Il s’agit d’une poussée de l’inflation, qui obligera la Fed à oublier toute idée de baisse des taux. C’est précisément cet assouplissement de la politique monétaire que l’occupant de la Maison-Blanche recherche de toutes ses forces. L’Iran connaît ses points faibles et continue d’appuyer là où ça fait mal.

Pour le marché des changes, un moment clé est le passage des risques inflationnistes aux risques pesant sur la croissance économique. En d’autres termes, le passage de la stagflation à la récession. Le premier scénario s’accompagne d’une probabilité accrue de resserrement de la politique monétaire de la Fed et d’un rally des rendements des Treasuries, ce qui soutient le dollar américain. Le second, au contraire, relancera les rumeurs de baisse des taux de la Fed, fera reculer les rendements des Treasuries et affaiblira le billet vert.

La dynamique de l’EUR/USD dépend directement du dollar américain. Surtout dans un contexte où les marchés vont clairement trop loin dans leurs attentes concernant les trois épisodes de resserrement monétaire de la part de la BCE en 2026. Selon Ecofi, un seul suffirait. Toutefois, si l’économie européenne se fragilise nettement, il serait logique d’anticiper une baisse du taux de dépôt.

Fabio Panetta, membre du Conseil des gouverneurs, a indiqué que des problèmes apparaissent déjà. Selon lui, même si le conflit au Moyen-Orient prenait fin dès demain, les dégâts pour la zone euro seraient malgré tout déjà faits.

À mon avis, la prolongation de la guerre en Iran va accélérer l’inflation et obliger les banques centrales à durcir leur politique monétaire, ce qui aura un impact négatif sur l’économie. Dans le même temps, les États-Unis feront preuve d’une plus grande résilience face aux chocs géopolitiques que la zone euro. À terme, cette divergence de croissance du PIB fera baisser les cotations de la paire de devises principale.

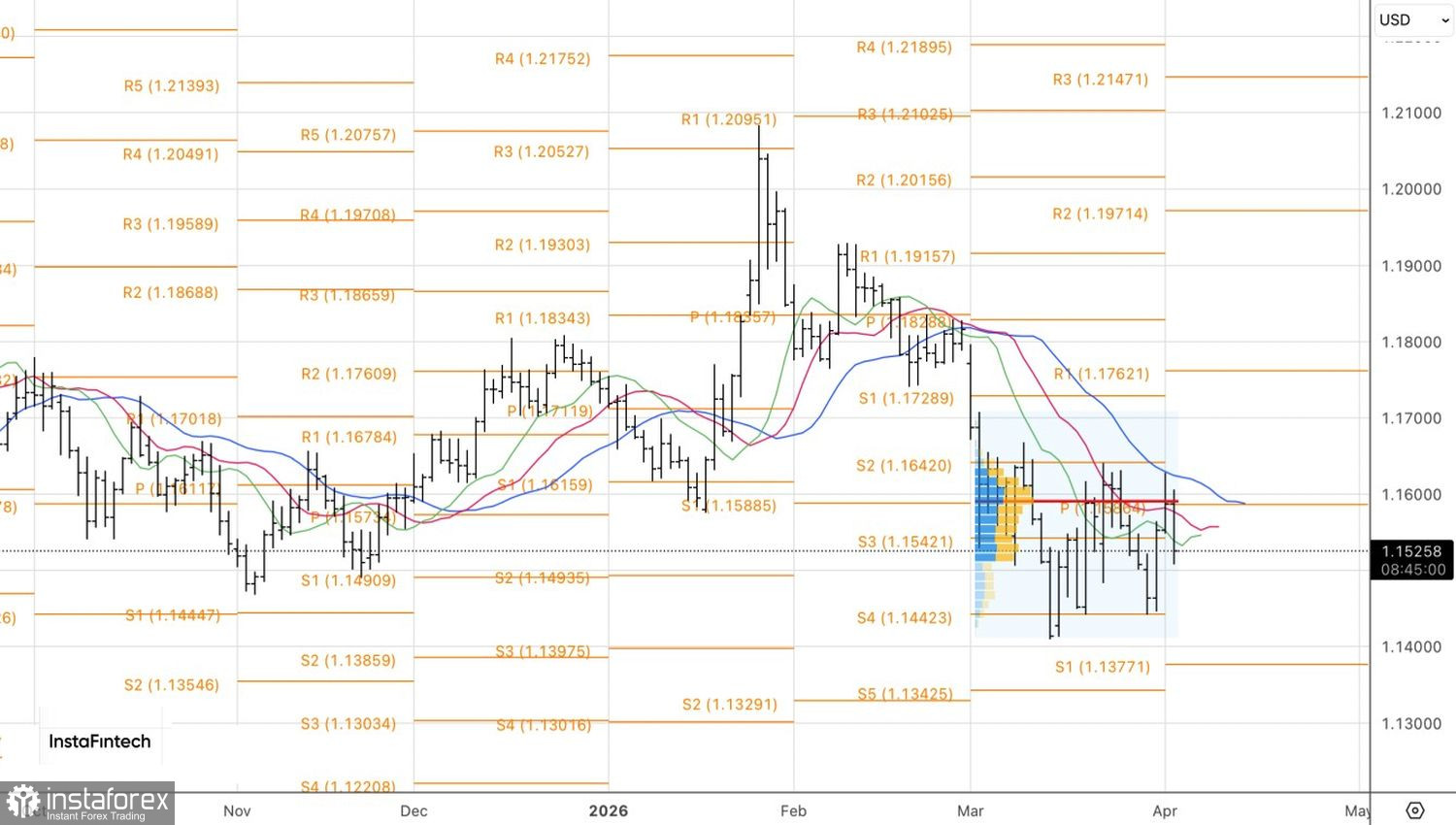

D’un point de vue technique, sur le graphique journalier de l’EUR/USD, les acheteurs ont effectué une nouvelle tentative infructueuse de casser à la hausse le niveau de juste valeur à 1,160 et de s’y maintenir. Cela témoigne de la faiblesse des acheteurs et justifie une reprise des ventes en direction de 1,145 et 1,135. Du moins pour l’instant, tant que l’euro reste sous 1,154 $.