อ่านรายละเอียดเพิ่มเติม

01.07.2026 10:37 AM

01.07.2026 10:37 AMตลอดช่วงที่ผ่านมา ทองคำค่อนข้างนิ่งนอนใจ เพราะได้ครองตำแหน่งสินทรัพย์ที่ให้ผลตอบแทนดีที่สุดของปี จนไม่ทันเห็นแรงขายที่กำลังจะมาถึง ไตรมาสที่สองกลายเป็นช่วงเวลาที่เลวร้ายที่สุดของทองคำตั้งแต่ปี 2013 โดยมีปัจจัยมาจากความขัดแย้งในตะวันออกกลางและการพุ่งขึ้นของราคาน้ำมัน แม้จะมีข้อตกลงหยุดยิงชั่วคราวระหว่างสหรัฐฯ–อิหร่าน และราคา Brent ที่ปรับลดลง ก็ยังไม่อาจพยุง XAU/USD ได้ เนื่องจากตลาดฟิวเจอร์สเริ่มสะท้อนความเป็นไปได้ที่ Fed จะเดินหน้าขึ้นดอกเบี้ยเพิ่มมากขึ้นเรื่อย ๆ

Beth Hammack ประธาน Cleveland Fed ระบุว่า เธอยังไม่เห็นหลักฐานที่น่าเชื่อถือว่าระดับอัตราดอกเบี้ยในปัจจุบันกำลังกดดันเศรษฐกิจ และยอมรับว่าอาจจำเป็นต้องขึ้นดอกเบี้ยเพิ่มเติมเพื่อดึงเงินเฟ้อกลับสู่เป้าหมาย 2% ขณะนี้ตลาดฟิวเจอร์สประเมินความเป็นไปได้ของการขึ้นดอกเบี้ยในเดือนกันยายนไว้มากกว่า 60% ซึ่งนับเป็นครั้งแรกในรอบสามปีที่นักลงทุนกำลังกำหนดราคาไปในทิศทางต้นทุนการกู้ยืมที่สูงขึ้น ไม่ใช่ต่ำลง

MUFG คาดว่าราคาพลังงานที่ลดลง ค่าเงินดอลลาร์ที่แข็งค่า และการคาดการณ์ว่าดอกเบี้ยจะทรงตัวในระดับสูงเป็นระยะเวลานาน จะยังคงกดดันสินทรัพย์ที่ไม่มีผลตอบแทนดอกเบี้ยอย่างทองคำ ความแข็งแกร่งของตลาดแรงงานยิ่งตอกย้ำความกังวลเหล่านี้ โดยตัวเลขตำแหน่งงานว่างเดือนพฤษภาคมที่ออกมาแข็งแกร่งได้เปิดช่องให้ Fed มีพื้นที่ในการดำเนินนโยบายมากขึ้น

ยังมีปัจจัยขับเคลื่อนอีกด้านหนึ่งที่ไม่ค่อยชัดเจนนักอยู่เบื้องหลังการพุ่งขึ้นของผลตอบแทนพันธบัตรรัฐบาล Apollo Global Management ระบุว่า กระแสการลงทุนด้าน AI capex ที่กำลังบูม กำลังเบียดพันธบัตรรัฐบาลสหรัฐฯ ออกจากตลาดทุน เนื่องจากบรรดา hyperscalers ดึงเม็ดเงินที่เดิมเคยไหลเข้าสู่ตลาดตราสารหนี้ไปใช้แทน คำถามที่ว่า “เงินหลายร้อยพันล้านดอลลาร์สำหรับการซื้อหนี้ใหม่จะมาจากไหน?” จึงเริ่มกลายเป็นคำถามเชิงวาทศิลป์มากขึ้นเรื่อย ๆ

ความเคลื่อนไหวของดัชนี S&P 500 เทียบกับทองคำ

การปรับฐานกลับลงมาครั้งนี้ยิ่งเจ็บตัวเป็นพิเศษ หลังจากที่ราคาทะยานขึ้นทำจุดสูงสุดเป็นประวัติการณ์ในเดือนมกราคม ทองคำได้คืนกำไรแทบทั้งหมดที่ทำได้ตั้งแต่ต้นปี และร่วงลงต่ำกว่า 4,000 ดอลลาร์เป็นครั้งแรกในรอบแปดเดือน ดัชนี S&P 500 เมื่อคำนวณในรูปของทองคำเริ่มปรับขึ้นเมื่อราวสามเดือนก่อน — ช่วงเวลาใกล้เคียงกับที่ Kevin Warsh ได้รับการเสนอชื่อเป็นประธาน Fed และตลาดเริ่มสงสัยในชื่อเสียงด้านความผ่อนคลายทางการเงินของเขา “ดีเบสเมนต์เทรด” ดูเหมือนจะเริ่มแผ่วแรงลงแล้วด้วยซ้ำ ก่อนที่ความขัดแย้งจะยุติลง

อย่างไรก็ดี เหตุผลพื้นฐานที่รองรับอุปสงค์ระยะยาวยังคงแข็งแกร่ง การสำรวจของ OMFIF ครอบคลุมธนาคารกลาง 74 แห่ง พบว่า 82% ถือครองทองคำจริง เทียบกับ 71% เมื่อปีก่อน และ 30% มีแผนจะเพิ่มทุนสำรองทองคำในช่วงสองปีข้างหน้า ธนาคารกลาง 61% คาดว่าราคาจะอยู่ในช่วง 5,000–6,000 ดอลลาร์ภายในเดือนมิถุนายน 2027 และความเสี่ยงด้านภูมิรัฐศาสตร์ในฐานะเหตุผลในการถือครองทองคำถูกกล่าวถึงบ่อยขึ้นมากกว่าปี 2024 อยู่ 11 จุดเปอร์เซ็นต์

JPMorgan ระบุว่าการสื่อสารเชิงเข้มงวดด้านนโยบายการเงินของ Warsh ได้ทำให้สิ่งที่เคยดูเหมือนเป็นเพียงจังหวะหยุดพักชั่วคราวภายในแนวโน้มขาขึ้นเชิงโครงสร้างของ XAU/USD กลายเป็นการ “แช่แข็ง” ที่ลึกและยาวนานขึ้น: ตราบใดที่เงาของการปรับขึ้นดอกเบี้ยยังคงลอยอยู่เหนือบรรยากาศตลาด การมีส่วนร่วมของนักลงทุนก็จะยังคงอยู่ในระดับที่ต่ำมาก

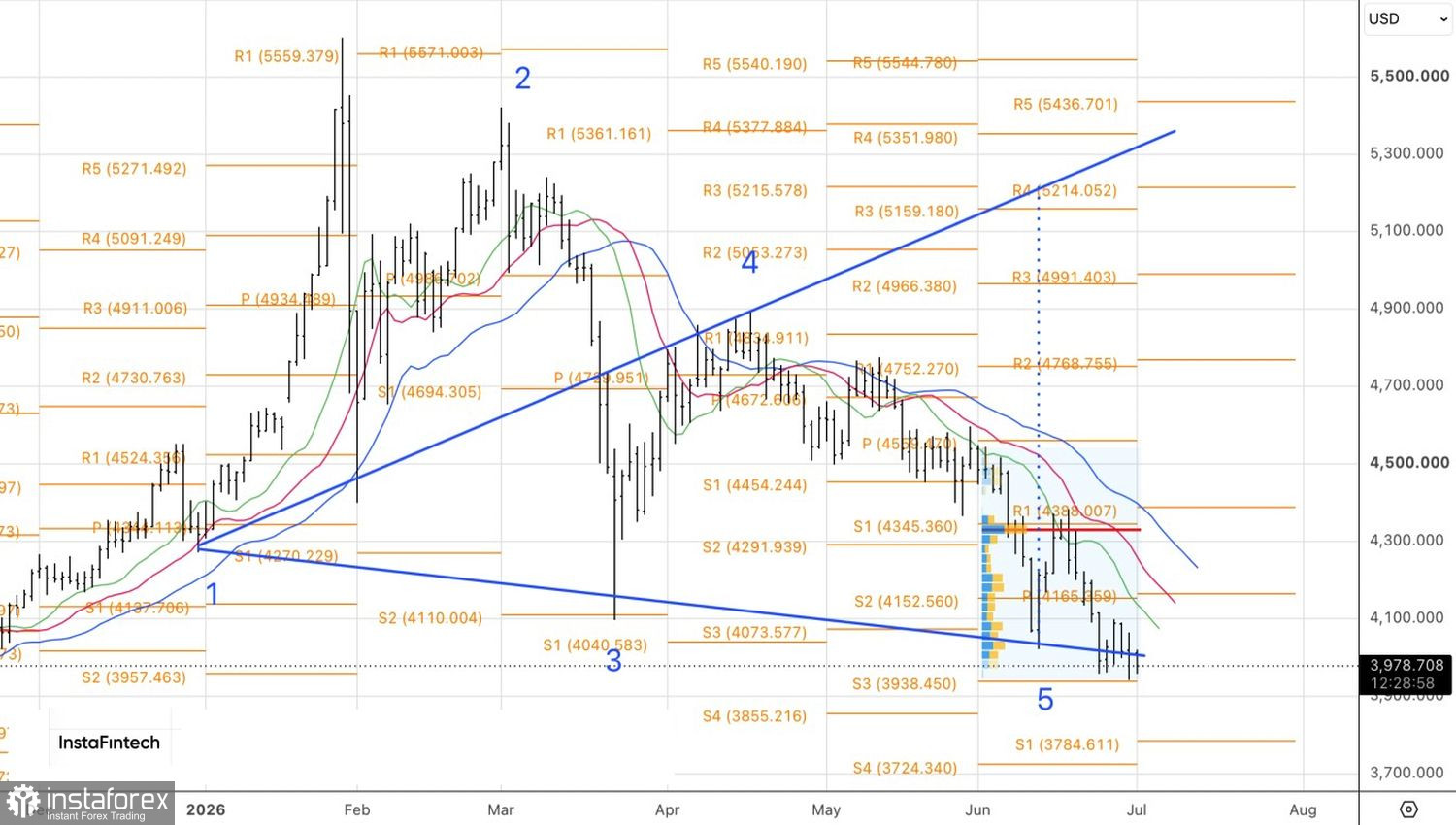

ในเชิงเทคนิค ความเป็นไปได้ในการเกิดรูปแบบ Wolfe Waves บนกราฟทองคำรายวันลดลง แต่ยังไม่หมดไป โดยสำหรับฉากทัศน์ดังกล่าวจะถูกกระตุ้นได้ ราคาจำเป็นต้องกลับขึ้นไปยืนเหนือระดับ 4,090 ดอลลาร์ต่อออนซ์ หากเป็นเช่นนั้น รูปแบบ Anti‑Turtles จะถูกเปิดใช้งานและกลายเป็นสัญญาณรองรับสำหรับการเปิดสถานะซื้อ