01.07.2026 07:15 PM

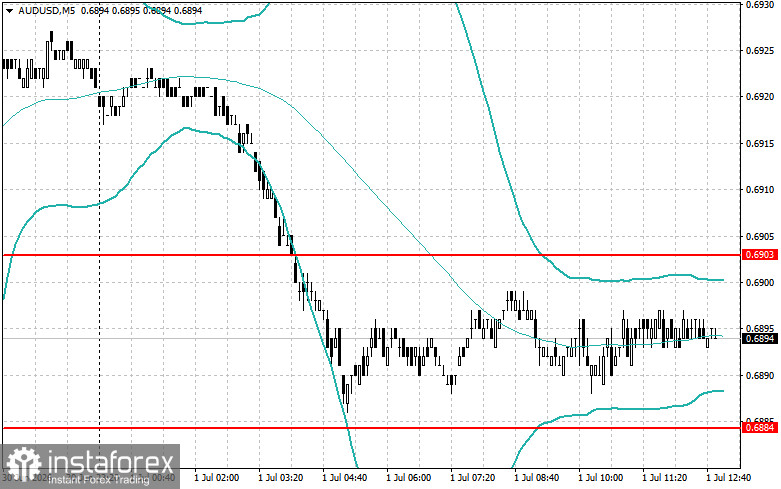

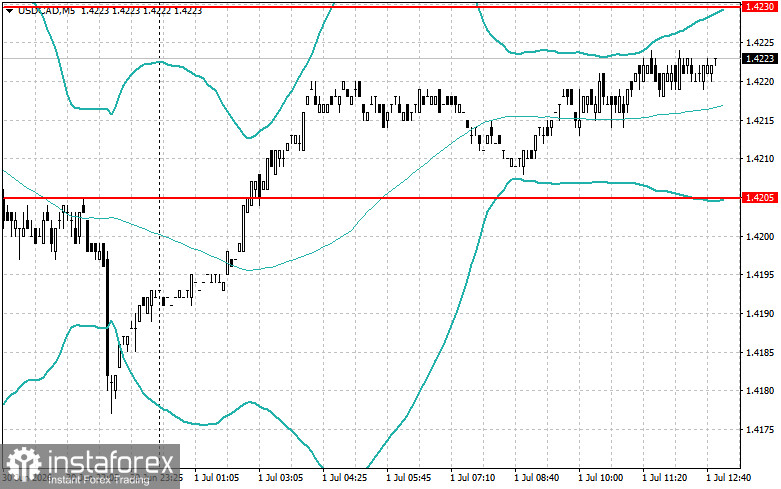

01.07.2026 07:15 PMاليوم تم تداول كل من اليورو والجنيه الإسترليني باستخدام استراتيجية العودة إلى المتوسط، رغم أن أياً منهما لم يُظهر انعكاساً قوياً. لم أُنفِّذ أي صفقات باستخدام استراتيجية دَفعَة

تعرّض اليورو لضغوط بعد صدور بيانات أظهرت أن التضخم السنوي في يونيو تباطأ بشكل حاد إلى 2.8%، في حين كانت توقعات السوق تشير إلى تراجع فقط إلى 3.0%. جاء هذا التباطؤ السريع في التضخم بمنطقة اليورو مفاجئاً للكثير من المشاركين في السوق. المؤشر الذي كان مؤخراً مصدر قلق رئيسي لصنّاع السياسات سجّل انخفاضاً ملحوظاً، ما فتح آفاقاً جديدة أمام السياسة النقدية. من المؤكد أن مسؤولي البنك المركزي الأوروبي رحّبوا بهذه الأرقام. تباطؤ التضخم إلى 2.8% يسهّل كثيراً مهمة البنك المركزي الأوروبي. أصبح لدى البنك الآن مبررات قوية للتوقف عن دورة رفع أسعار الفائدة التي استهدفت كبح نمو الأسعار. مثل هذا التوقف سيسمح لصنّاع السياسات بتقييم أثر خطوات التشديد السابقة ومنح الاقتصاد وقتاً للتكيّف مع البيئة الجديدة.

أما الجنيه الإسترليني فظل صامداً بشكل لافت على الرغم من البيانات الاقتصادية المتباينة الصادرة عن المملكة المتحدة. لم يتمكن قطاع التصنيع من توليد قدر كبير من التفاؤل لدى المستثمرين. فقد جاء مؤشر مديري المشتريات الصناعي النهائي لشهر يونيو عند 52.5، أقل من التقدير الأولي البالغ 53.1. ورغم أن المؤشر ما زال فوق مستوى 50 الذي يشير إلى التوسع، إلا أن التباطؤ يثير تساؤلات حول استدامة التعافي. ويمكن ملاحظة صورة مشابهة في سوق الإسكان، الذي أظهر على نحو غير متوقع مؤشرات على تسارع النشاط.

سيتحول تركيز المتداولين الآن إلى حزمة جديدة من البيانات الاقتصادية الأميركية، والتي قد تؤثر بشكل كبير في التوقعات المتعلقة بالمسار المستقبلي للسياسة النقدية لمجلس الاحتياطي الفيدرالي. وسيظل سوق العمل في صدارة الاهتمام، إذ لا يزال أحد أهم المؤشرات على صحة الاقتصاد الأميركي.

سيُولَى اهتمام خاص لتقرير تغيير التوظيف في ADP لشهر يونيو. يصدر هذا المؤشر عن شركة Automatic Data Processing، وغالباً ما يُنظر إليه بوصفه إشارة استباقية للتقرير الرسمي للوظائف غير الزراعية (كشوف المرتبات غير الزراعية) الذي سيُنشر لاحقاً. بيانات ADP القوية يمكن أن تعزّز التوقعات بصدور تقرير متين لسوق العمل، ما قد يشجّع الاحتياطي الفيدرالي على الحفاظ على نبرة أكثر تشدداً.

وسيُراقَب أيضاً عن كثب مؤشر مديري المشتريات الصناعي الصادر عن ISM. يقيس هذا المؤشر نشاط الأعمال في قطاع التصنيع الأميركي، وهو من المؤشرات الاقتصادية القيادية. قراءة أعلى ستُشير إلى تحسّن نشاط التصنيع، ويمكن تفسير ذلك على أنه إشارة إيجابية للاقتصاد الأميركي، وبالتالي للدولار الأميركي.

سيُختتم اليوم بخطاب لرئيس لجنة السوق المفتوحة الفيدرالية كيفن وورش. ستقوم الأسواق بتحليل كل تعليق بعناية بحثاً عن أي إشارات تخص الخطوات المقبلة للسياسة النقدية للاحتياطي الفيدرالي. إذا أوحت تصريحاته بإمكانية مزيد من تشديد السياسة النقدية، فمن المرجح أن يواصل الدولار الأميركي قوته أمام الأصول الحساسة للمخاطر.

إذا جاءت البيانات الأميركية أقوى من المتوقع، فسأعتمد بالدرجة الأولى على استراتيجية دَفعَة. أما إذا أظهر السوق رد فعل محدوداً على الإصدارات، فسأواصل استخدام استراتيجية العودة إلى المتوسط.