Voir aussi

30.03.2026 08:06 AM

30.03.2026 08:06 AMLes nouvelles déclarations de Trump concernant l’Iran, ainsi que les préparatifs actifs en vue d’une opération terrestre, ont entraîné une nouvelle hausse des prix de l’énergie, le renforcement du dollar et une baisse des actifs risqués.

Les déclarations des représentants de la Réserve fédérale américaine et leurs allusions à un durcissement des conditions dans un avenir proche ont également soutenu la position du dollar face à divers actifs risqués. Dans ce contexte, des corrections sont observées sur les marchés des changes et des actions. Les traders, inquiets d’une hausse des taux d’intérêt susceptible de ralentir la croissance économique, ont commencé à se délester des actifs risqués.

Aujourd’hui, il convient d’accorder une attention particulière aux données de l’indice des prix à la consommation pour le mois de mars en Allemagne. Il s’agira du premier indicateur publié depuis le début du conflit entre les États‑Unis et Israël, d’une part, et l’Iran, d’autre part, et il sera scruté de près par les marchés pour évaluer ses implications potentielles sur les pressions inflationnistes dans la plus grande économie de la zone euro. Les tensions accrues au Moyen‑Orient, provoquées par les récents événements, ont déjà eu un impact significatif sur les chaînes d’approvisionnement et, par conséquent, sur les prix de l’énergie, ce qui devrait se traduire par une hausse des chiffres de l’inflation. Étant donné que l’Allemagne est le principal moteur de l’économie européenne, tout signe de remontée de l’inflation en Allemagne pourrait accroître la probabilité d’un resserrement de la politique monétaire de la BCE en avril. En revanche, si les chiffres de l’inflation s’avèrent inférieurs aux attentes, la BCE pourrait disposer d’une certaine marge de manœuvre pour adopter une approche plus prudente à l’égard de l’évolution future des taux, en particulier dans un contexte de ralentissement de la croissance dans certains autres pays de la zone euro.

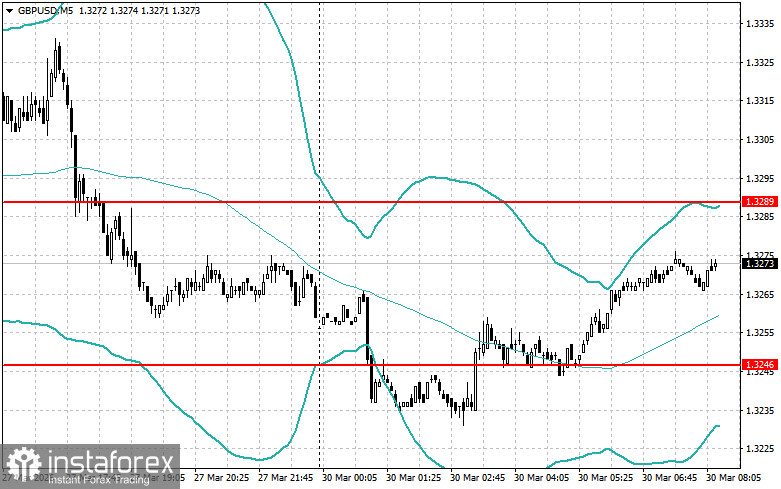

Concernant la livre sterling, la première moitié de la séance d’aujourd’hui devrait être relativement calme sur le plan des publications macroéconomiques ; néanmoins, les traders se concentreront sans aucun doute sur les événements au Royaume‑Uni. L’élément clé de cette première partie de journée sera la publication des données sur les approbations de prêts hypothécaires, les prêts nets aux particuliers et l’évolution de la masse monétaire M4. Le marché hypothécaire constitue un baromètre sensible de la confiance des consommateurs et de l’état du secteur immobilier. Les chiffres attendus pour les demandes de prêts hypothécaires approuvées donneront une idée du dynamisme des Britanniques sur le marché de l’immobilier. Parallèlement, les données sur les prêts nets aux particuliers fourniront des informations sur les dépenses de consommation et le niveau d’endettement des ménages. Une hausse des volumes de crédit pourrait signaler une intensification de l’activité des consommateurs.

Enfin, la variation du volume de la masse monétaire M4 donnera une indication sur la liquidité du système bancaire et sur la quantité globale de monnaie en circulation. Une augmentation de M4 pourrait témoigner d’une expansion de la masse monétaire, ce qui risquerait de renforcer les pressions inflationnistes, déjà difficiles à maîtriser pour la Bank of England en raison du conflit au Moyen‑Orient.

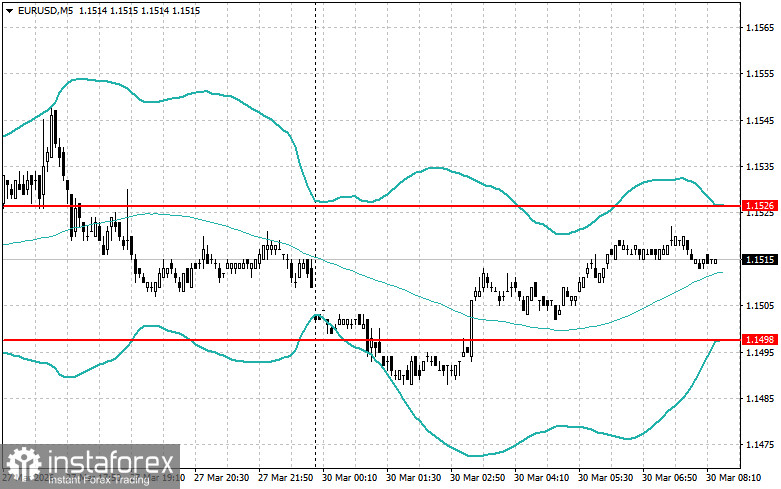

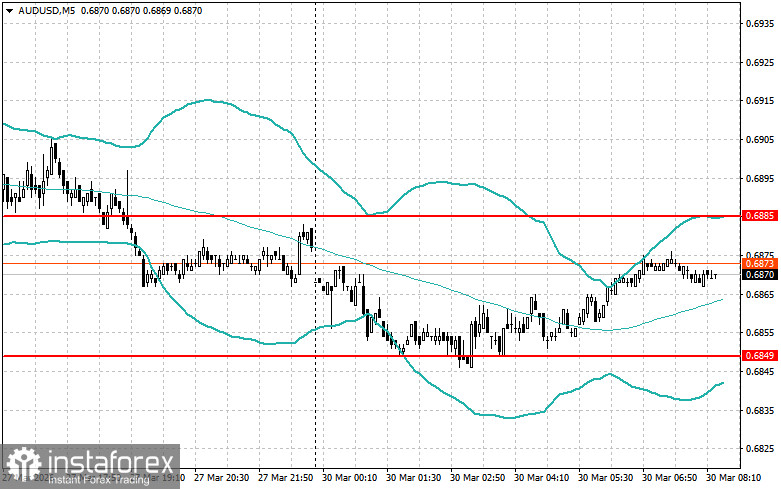

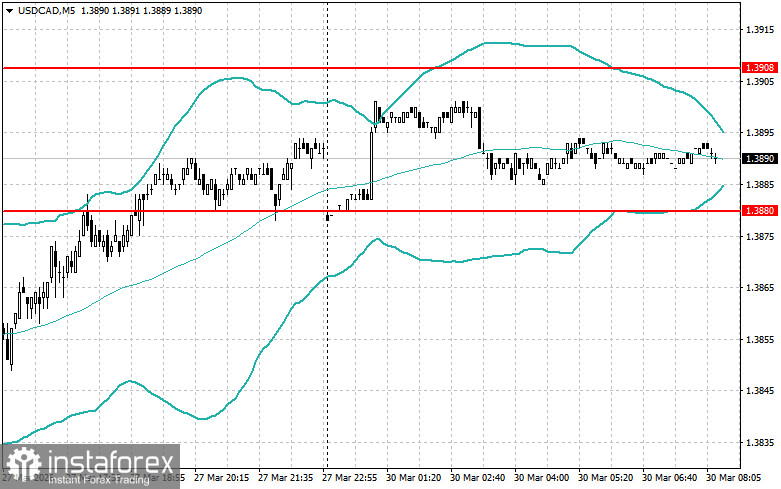

Si les données sont conformes aux prévisions des économistes, il est préférable d’agir en se fondant sur la stratégie de Mean Reversion. Si les données dépassent largement ou sont nettement inférieures aux attentes des économistes, la stratégie de Momentum est à privilégier.