Voir aussi

10.04.2026 10:52 AM

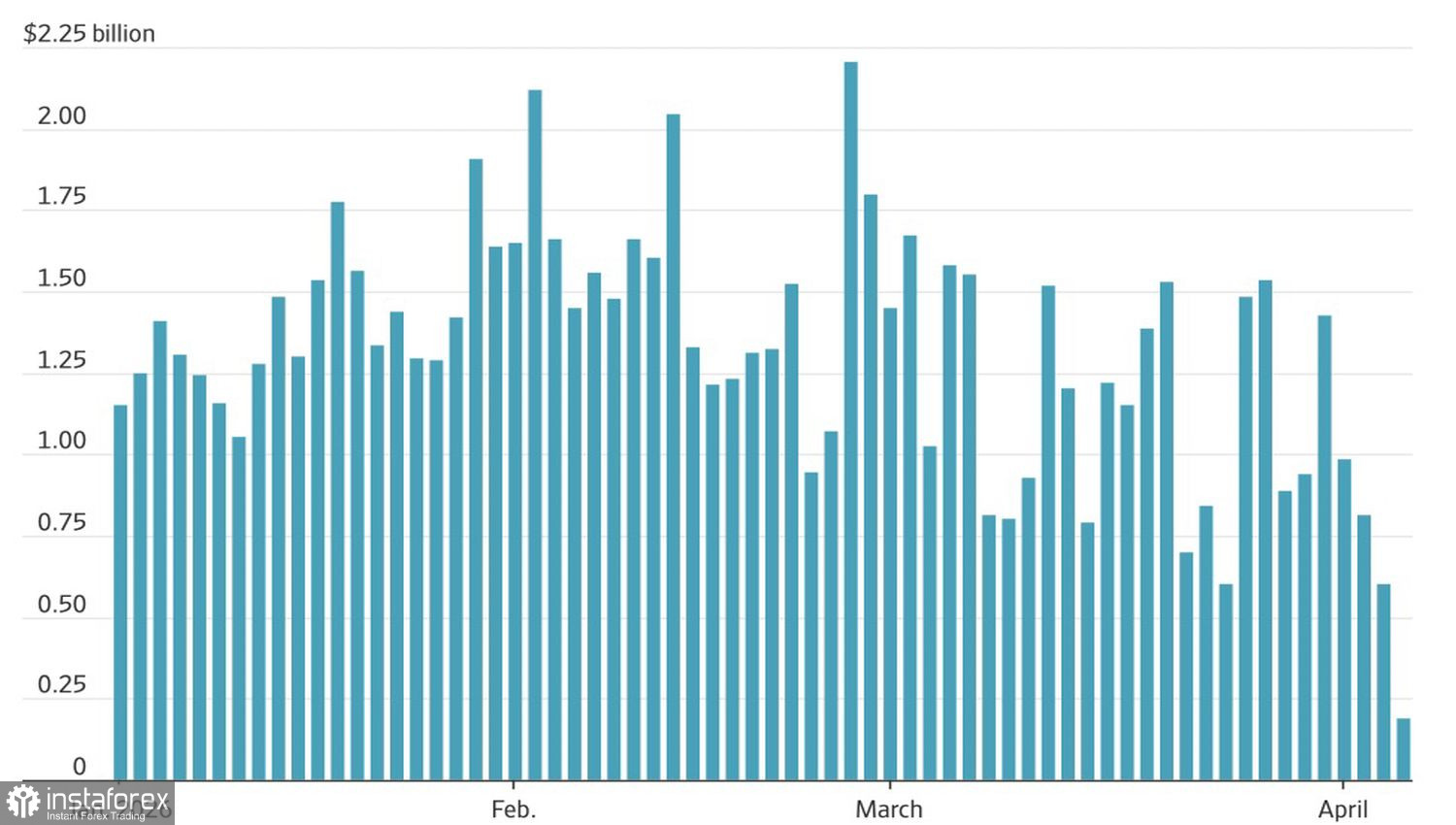

10.04.2026 10:52 AMIl n’y a rien de pire que d’être l’intrus lors d’une soirée. Les investisseurs particuliers, qui ont porté le S&P 500 à des niveaux record en 2025 en « achetant sur repli », sont restés en grande partie à l’écart du large rebond des indices en avril. Vanda Research montre que les particuliers n’ont acheté que pour 196 millions de dollars d’actions en une seule journée — soit à peine 15 % du volume quotidien moyen de ce groupe sur l’année écoulée — les plus faibles volumes depuis novembre 2023.

Flux des investisseurs particuliers vers les actions américaines

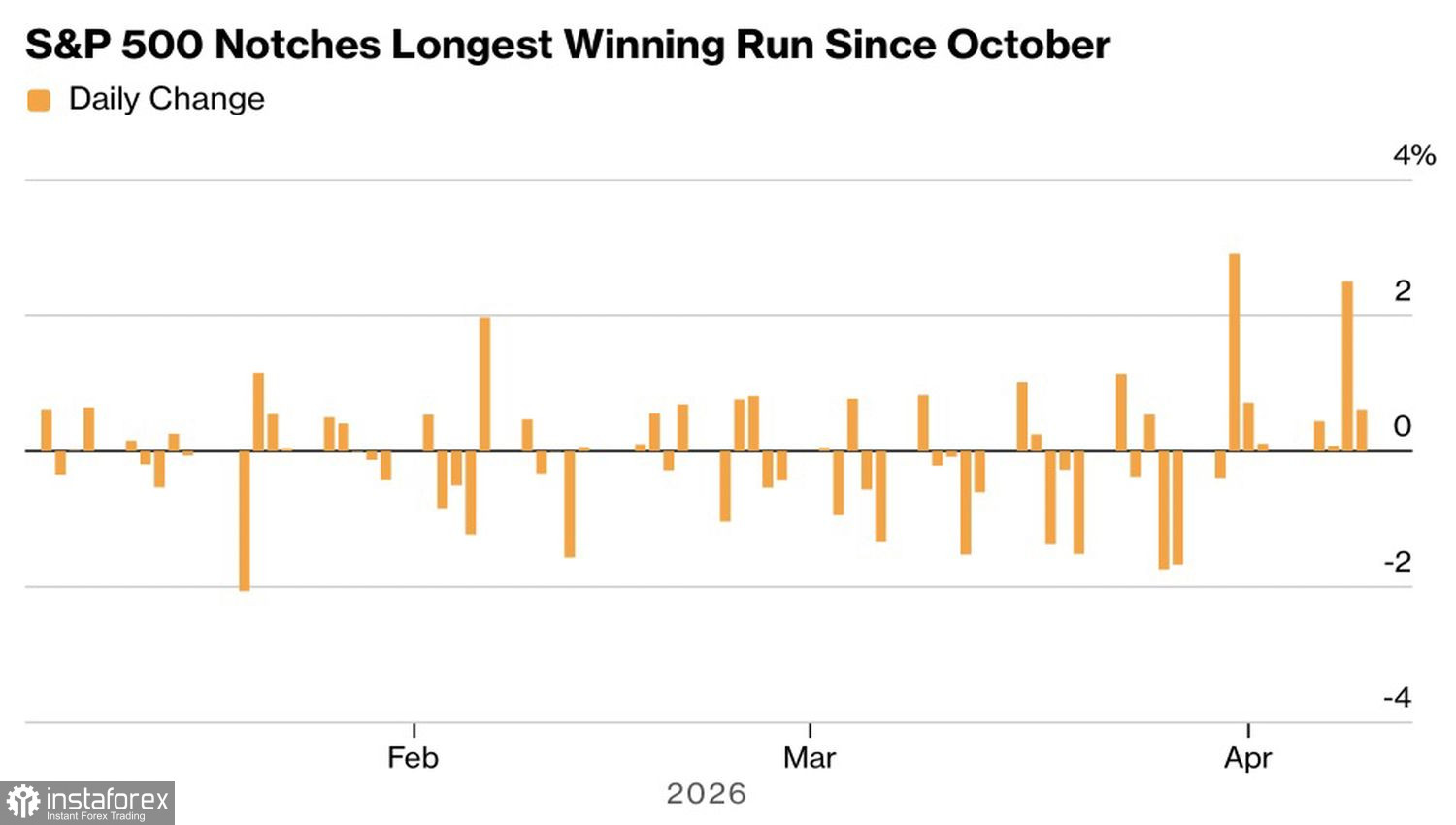

Le moteur du rallye de six jours du S&P 500 — le plus long depuis l’automne dernier — a été ce que l’on appelle le « smart money », c’est-à-dire les investisseurs institutionnels. Ils ont adopté la tactique TACO (Trump Always Chickens Out) et sont restés sur des charbons ardents après la menace du président « d’effacer toute une civilisation ». Les professionnels s’attendaient à ce qu’une menace maximale soit suivie d’un recul — ce qui est exactement arrivé, ramenant l’indice large à ses plus hauts niveaux depuis un mois.

Le problème, c’est qu’il n’y a aucune garantie que le rallye du S&P 500 se poursuive. Les marchés tirent souvent d’abord et réfléchissent ensuite. Le bond de l’indice reflète en grande partie le fait que le smart money a suivi le scénario TACO, mais des questions clés restent en suspens. Le détroit d’Hormuz est toujours fermé — moins d’une douzaine de pétroliers y transitent actuellement contre 135 avant la guerre. Le pétrole reste à un niveau élevé et le restera probablement. Même une augmentation du trafic dans cette artère vitale de l’économie mondiale n’ajouterait que 2 à 3 millions de barils par jour aux marchés sur un mois — un processus long.

Performance du S&P 500

Il en résulterait que la stagflation aux États-Unis pourrait devenir une réalité, un contexte extrêmement défavorable pour les actions. Après la hausse de 0,4 % en février des dépenses de consommation personnelles de base, les économistes de Bloomberg s’attendent à une accélération de l’inflation globale (CPI) de 0,9 % m/m en mars, ce qui représenterait la plus forte progression mensuelle depuis 2022. Ajoutez à cela une révision du PIB du T1 de 0,7 % à 0,5 % et l’on obtient un ralentissement de la croissance accompagné d’une hausse de l’inflation — le scénario typiquement stagflationniste qui devrait inquiéter le S&P 500.

De toute évidence, le président américain Donald Trump continue de soutenir l’indice avec des déclarations optimistes au sujet des discussions avec l’Iran et ses appels à Israël pour qu’il mette fin aux frappes au Liban, offrant ainsi un sursis aux actions. Pour les investisseurs, toutefois, l’issue du dialogue compte bien davantage que la rhétorique.

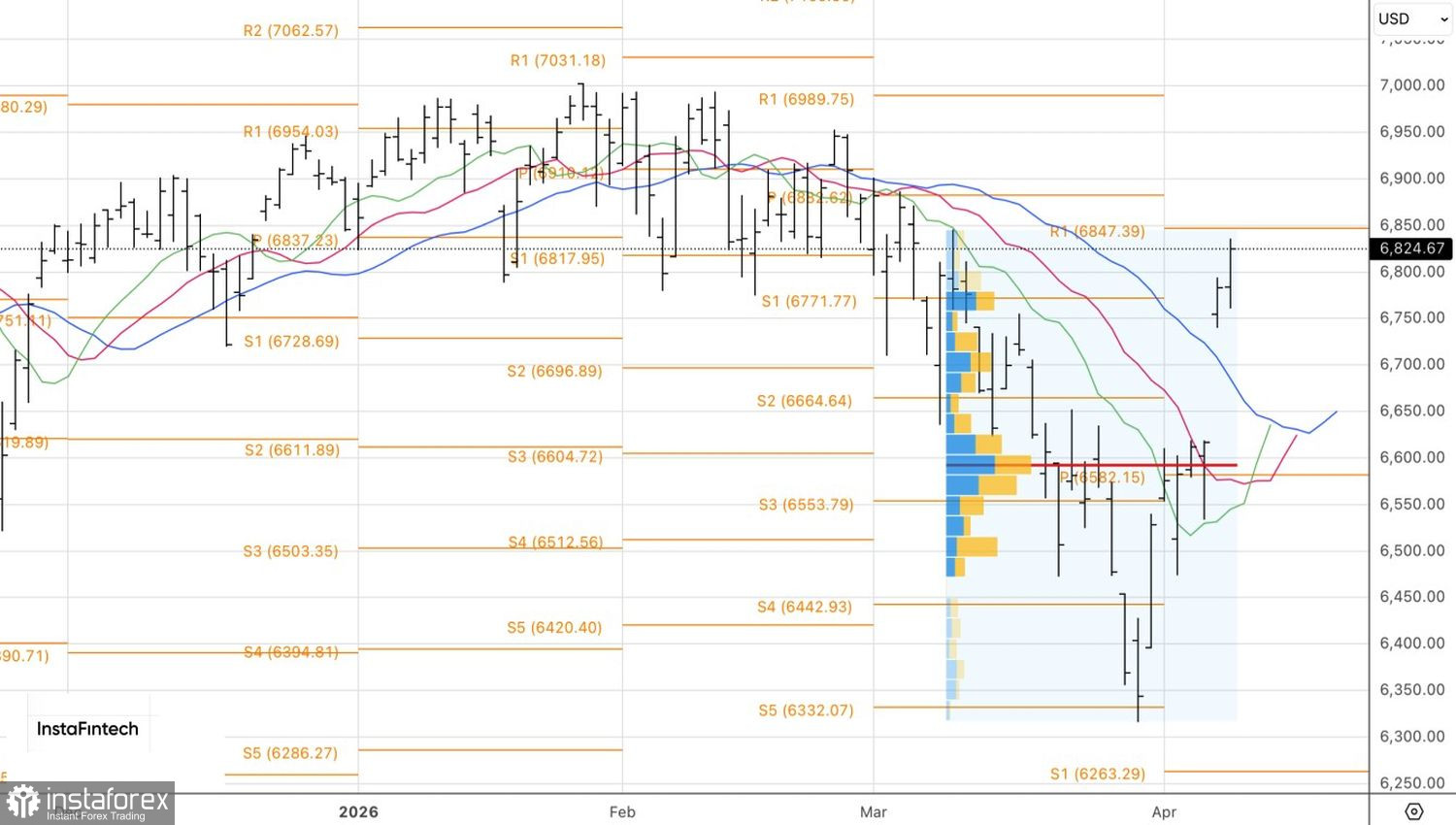

D’un point de vue technique, le graphique quotidien montre que le S&P 500 est en train de rétablir sa tendance haussière. Les acheteurs se sont approchés d’une résistance pivot essentielle à 6 850, désormais à portée de main. Une cassure confirmée au-dessus de ce niveau justifierait un renforcement des positions longues déjà ouvertes sur l’indice large. Les objectifs restent fixés à 6 890 et 6 950.