Voir aussi

20.05.2026 07:27 AM

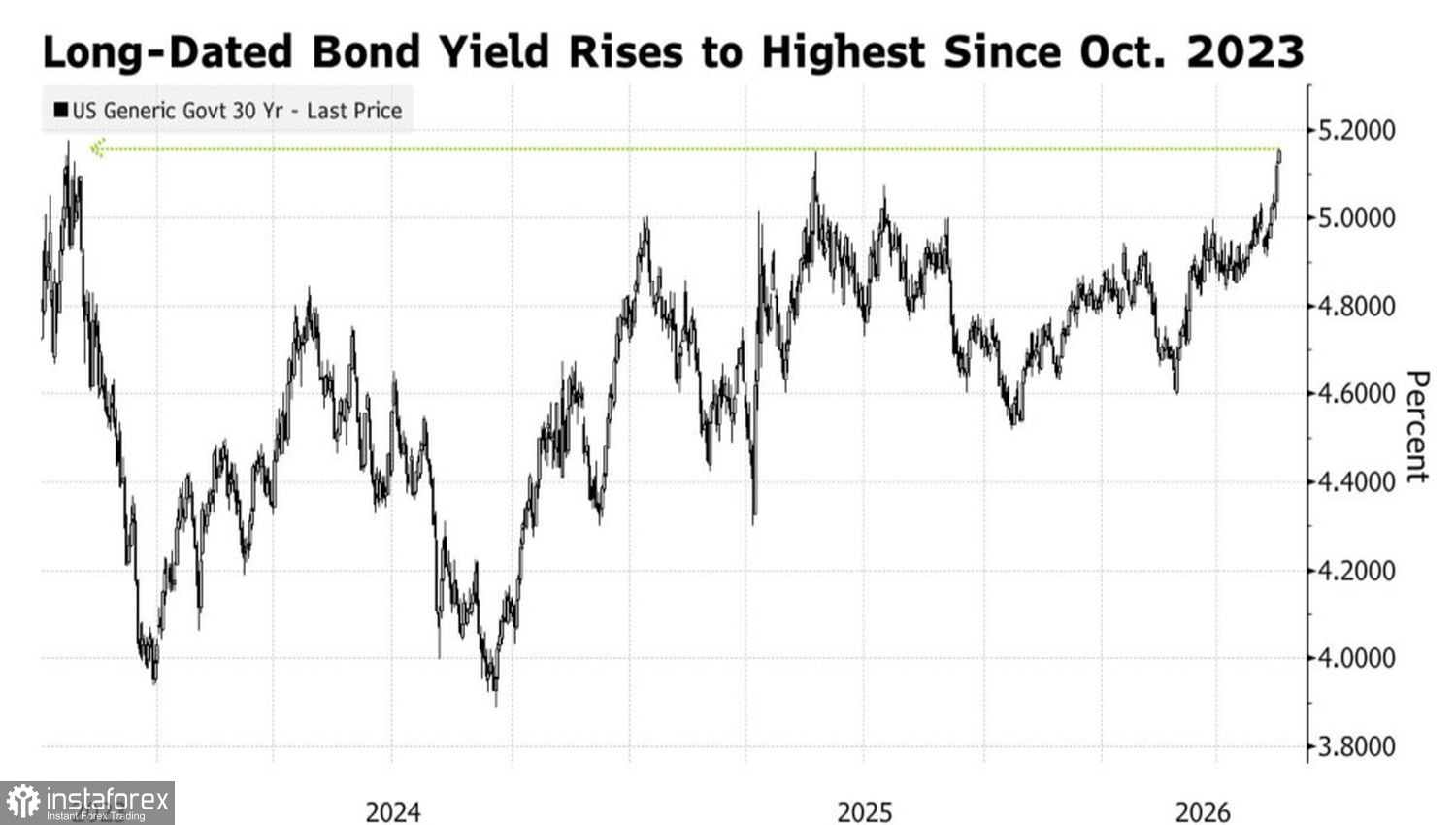

20.05.2026 07:27 AMParfois, la meilleure décision est de ne rien faire, mais la passivité de la Fed commence à inquiéter les investisseurs. Les rendements des bons du Trésor américain à long terme ont atteint des sommets inégalés depuis 2023, sous l’effet des craintes que la banque centrale n’agisse pas de manière suffisamment déterminée pour freiner l’accélération de l’inflation. Combiné à une crise politique au Royaume‑Uni et aux rapatriements de capitaux par les investisseurs japonais, cela a poussé les rendements souverains mondiaux à la hausse et renforcé la pression baissière sur l’EUR/USD.

Dynamique des rendements des Treasuries

Societe Generale note que les rendements des Treasuries à deux ans ont évolué dans une fourchette de 3,4 à 3,7 % de septembre 2025 jusqu’au déclenchement du conflit au Moyen‑Orient, et ce malgré la vigueur de la croissance américaine, l’ampleur des investissements dans l’IA et des signes de pressions inflationnistes en périphérie. Sur la même période, l’indice du dollar américain est resté dans un couloir compris entre 96 et 101, tandis que l’EUR/USD oscillait entre 1,14 et 1,21.

La hausse des rendements a réveillé le dollar américain. Alors que la vigueur du billet vert était jusqu’ici limitée par une attitude passive de la Fed par rapport aux autres banques centrales, les marchés exigent désormais une remise en question de la part de la Fed. Les produits dérivés ont avancé la date anticipée du début du resserrement monétaire d’avril 2027 à décembre, et Yardeni Research presse la Fed d’abandonner une stratégie passive de simple spectateur.

Si la Fed reste sur la touche, les investisseurs craindront que la banque centrale laisse filer l’inflation, ce qui explique pourquoi les détenteurs de Treasuries exigent une prime de risque plus élevée. En restant inactive et en ne signalant pas de durcissement, la Fed risque de perdre la maîtrise du marché obligataire.

La demande de dollars augmente également parce que l’excès de liquidité en dollars est en train de se résorber, observe Credit Agricole. La demande pour le billet vert est soutenue par la hausse du Brent et par un bond des exportations américaines de pétrole brut et de produits pétroliers, qui atteignent désormais un niveau record de 14,2 Mb/j. Tant que se poursuit le blocus du détroit d’Hormuz, cette demande a de fortes chances de continuer à croître, tandis que l’AIE avertit que les stocks pétroliers commerciaux sont en cours de rapide déstockage.

Rendements des Treasuries et dynamique du S&P 500

La hausse des rendements du Trésor américain augmente les coûts de financement des entreprises américaines, comprime les marges bénéficiaires et pèse sur les indices boursiers. Cela accroît le risque d’une correction du S&P 500 et est interprété comme une détérioration de l’appétit pour le risque à l’échelle mondiale. Dans un tel environnement, la demande de dollar américain en tant qu’actif refuge a généralement tendance à augmenter.

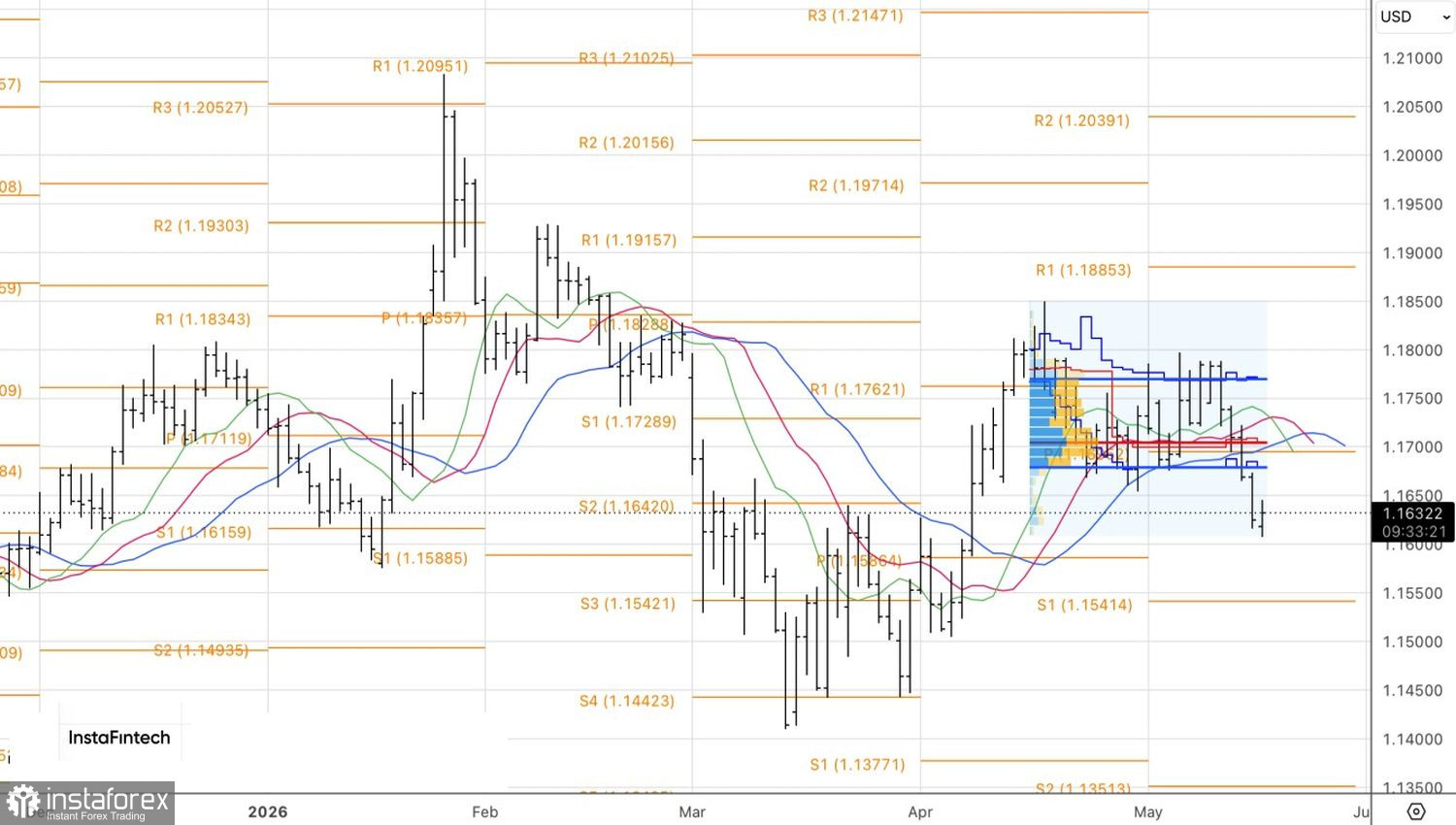

D’un point de vue technique, le graphique quotidien montre que l’EUR/USD tente de trouver un point bas après quatre séances de repli. Toutefois, tant que l’euro s’échange sous le seuil de 1,1675, le biais reste baissier. La recommandation est de conserver une stratégie de vente.