Voir aussi

22.04.2026 01:08 PM

22.04.2026 01:08 PML’or a enregistré sa plus forte baisse quotidienne en deux semaines dans le sillage de l’échec des pourparlers entre les États-Unis et l’Iran, de la rhétorique agressive de Kevin Warsh devant la Commission bancaire du Sénat, et d’un bond des ventes au détail américaines en mars, à leur rythme le plus rapide depuis au moins un an. L’économie américaine apparaît solide, la Réserve fédérale est peu susceptible de réduire ses taux d’intérêt, de sorte que la hausse du pétrole soutient le dollar américain. Dans ce contexte, la paire XAU/USD est en difficulté.

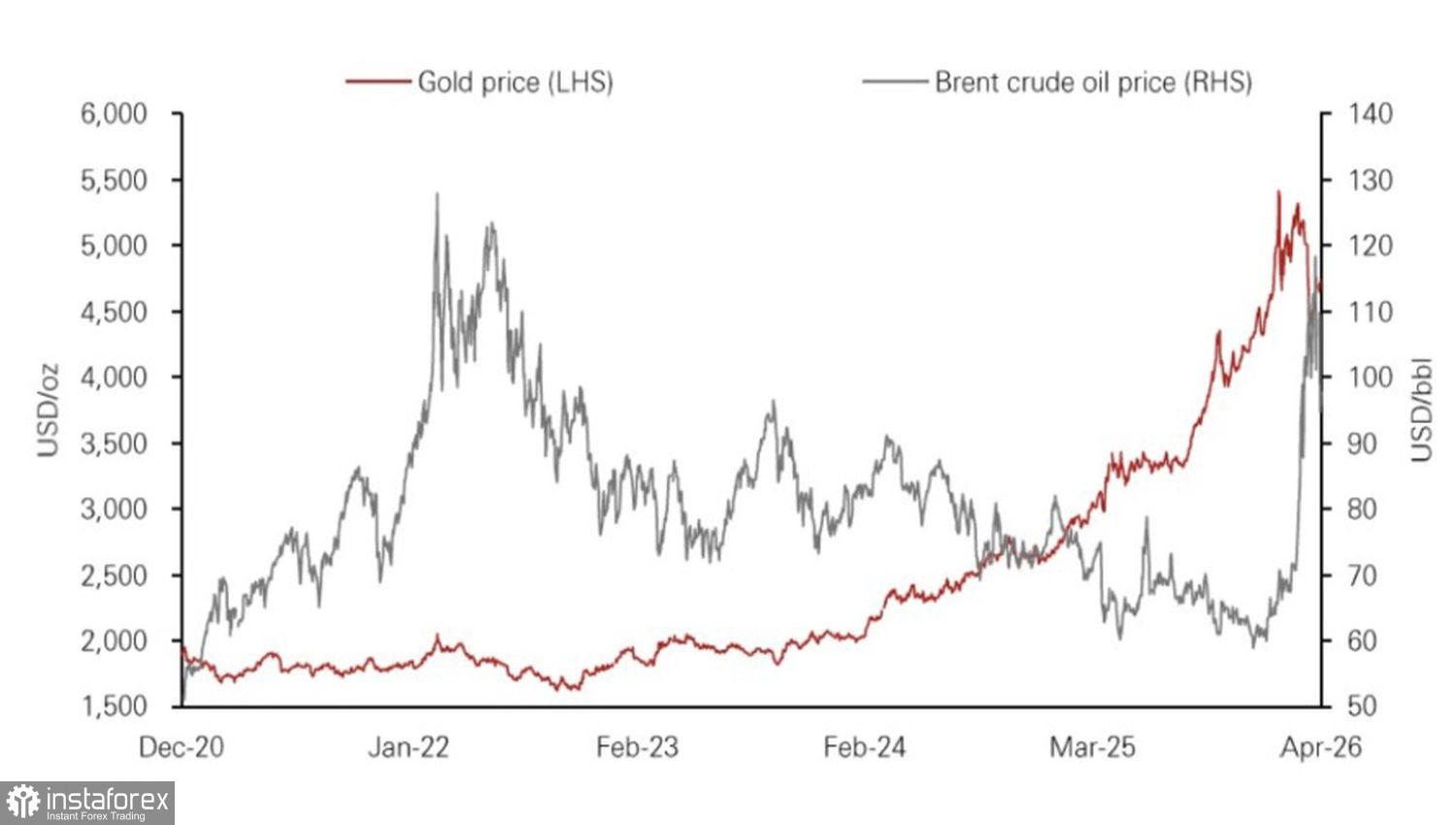

Dynamiques de l’or et du pétrole

La pression exercée sur le métal précieux par le rebond du marché pétrolier vient de deux côtés. La hausse du pétrole accentue le risque d’accélération de l’inflation, ce qui oblige les banques centrales — emmenées par la Fed — à maintenir des taux d’intérêt élevés ou à les relever. Le resserrement monétaire mondial alimente une hausse des rendements obligataires. L’or, qui ne verse aucun intérêt, ne peut pas rivaliser avec les titres à revenu fixe lorsque leurs rendements augmentent.

Plus Brent et WTI montent, plus les risques de stagflation puis de récession de l’économie mondiale augmentent. Cela peut à son tour contraindre les banques centrales à vendre les lingots précédemment accumulés pour soutenir le PIB. Par exemple, la Russie s’est délestée de 22 tonnes d’or depuis le début de l’année, dont 6,2 tonnes pour le seul mois de mars. Le produit de ces ventes a permis de combler des trous dans le budget. En conséquence, les réserves sont tombées à 2 304,76 tonnes.

Un retour des banques centrales à l’achat de métal, associé aux inquiétudes concernant la stabilité financière des États-Unis et à la reprise du cycle d’assouplissement de la Fed, soutient la prévision haussière de HSBC pour l’or. Standard Chartered, en revanche, anticipe une baisse du prix moyen du métal à 4 605 $/oz au deuxième trimestre, en raison de l’accélération des prix à la consommation dans le monde et du resserrement massif opéré par les banques centrales. Toutefois, la banque prévoit une remontée des cours à un prix moyen de 4 850 $/oz au troisième trimestre.

L’or s’apprête à traverser une période difficile. L’opposition au Sénat pourrait empêcher Kevin Warsh de devenir président de la Fed jusqu’à la fin juin, ou presque. Jerome Powell devrait probablement conserver son poste, ce qui — combiné à une possible accélération de l’inflation liée à la hausse du pétrole — pourrait relancer les spéculations sur un relèvement du taux des fonds fédéraux. Une mauvaise nouvelle pour XAU/USD.

Il n’est pas acquis que Kevin Warsh abaissera les taux d’intérêt comme l’exige Donald Trump. Lors de son audition au Sénat, il a accusé la Fed d’avoir alimenté l’inflation en 2020–2021, estimant qu’elle avait adopté une règle tolérant une hausse des prix au‑delà de 2 % en raison de niveaux trop faibles au cours des périodes précédentes. En conséquence, la Fed a dû resserrer fortement sa politique en 2022–2023.

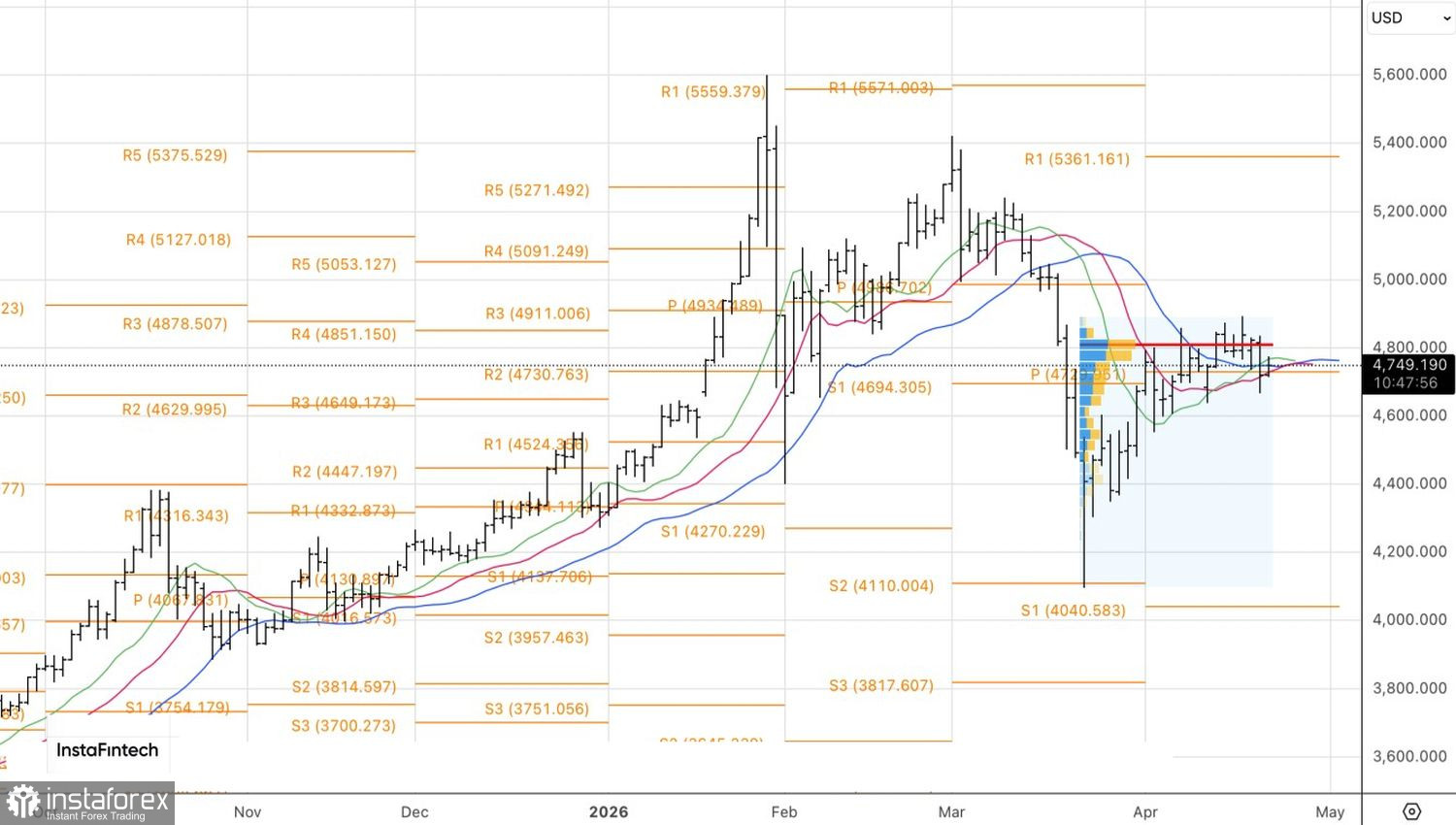

D’un point de vue technique, le graphique journalier montre que l’or consolide dans une fourchette de 4 670–4 860 $/oz. Une cassure sous la borne inférieure, proche de 4 670 $, constituerait un signal de vente pour XAU/USD. À l’inverse, une percée confirmée de la résistance à 4 860 $ serait un motif d’achat du métal.