Veja também

22.04.2026 06:31 PM

22.04.2026 06:31 PMO ouro registrou sua pior queda diária em duas semanas, em meio ao colapso das negociações entre os EUA e o Irã, à retórica hawkish de Kevin Warsh perante o Comitê Bancário do Senado e ao forte avanço das vendas no varejo dos EUA em março, no ritmo mais rápido em pelo menos um ano. A economia norte-americana mostra sinais de resiliência, o Federal Reserve tem baixa probabilidade de cortar juros no curto prazo, e a alta do petróleo dá suporte ao dólar. Nesse contexto, o XAU/USD perde força e se afasta de sua zona de conforto.

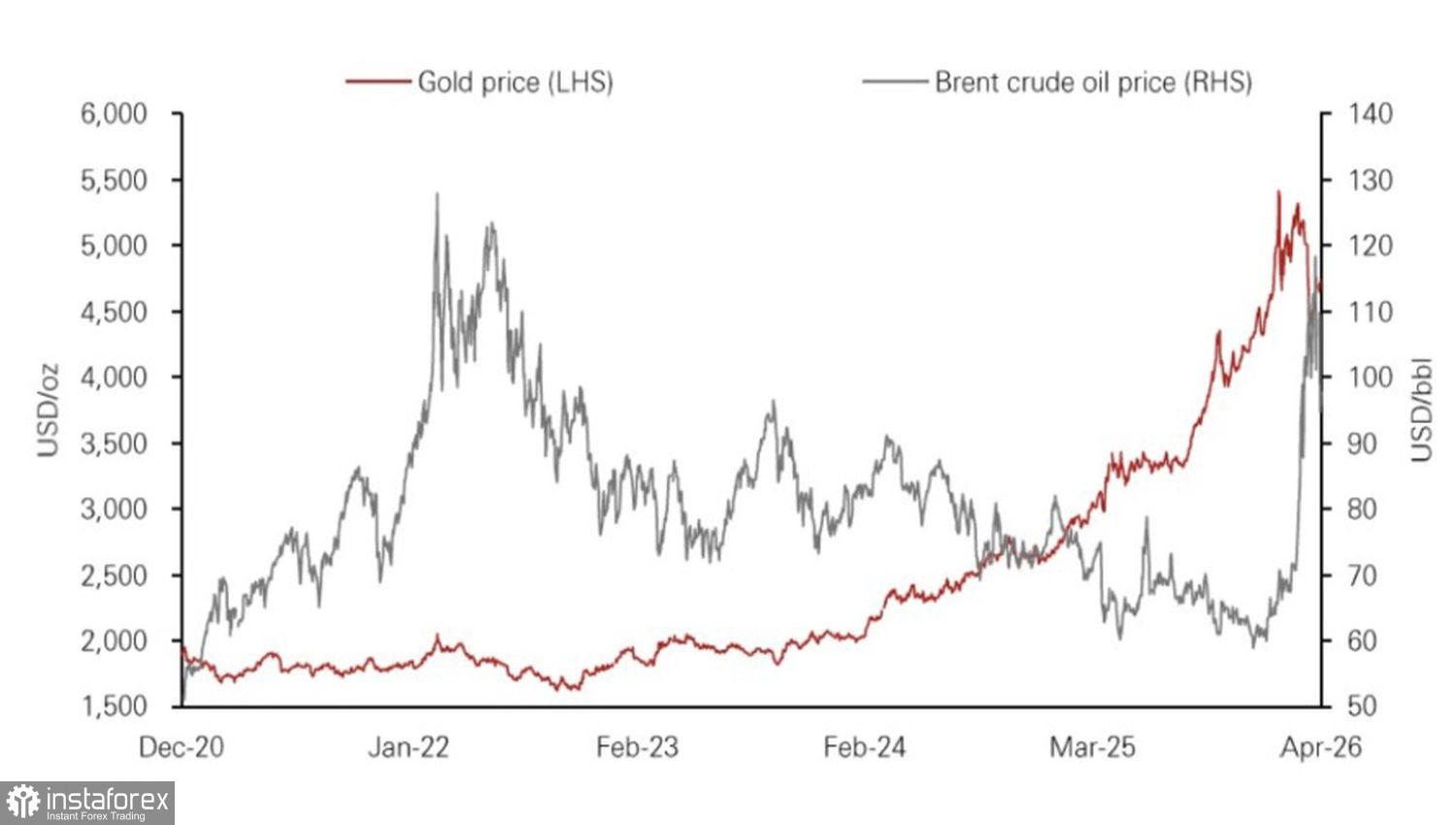

Dinâmica do ouro e do petróleo

A pressão sobre o metal precioso decorrente da alta do petróleo atua em duas frentes. Em primeiro lugar, a elevação dos preços do petróleo aumenta o risco de aceleração da inflação, o que tende a levar os bancos centrais — liderados pelo Federal Reserve — a manter as taxas de juros em níveis elevados ou até mesmo a elevá-las. Esse aperto monetário global impulsiona os rendimentos dos títulos. Como o ouro não gera rendimento, perde atratividade em relação a ativos de renda fixa quando esses retornos sobem.

Além disso, quanto mais o Brent e o WTI avançam, maiores são os riscos de estagflação e, posteriormente, de recessão na economia global. Esse cenário pode levar bancos centrais a vender parte de suas reservas de ouro para sustentar a atividade econômica. Por exemplo, a Rússia vendeu 22 toneladas de ouro desde o início do ano, incluindo 6,2 toneladas apenas em março. Os recursos foram utilizados para cobrir déficits orçamentários, reduzindo as reservas para 2.304,76 toneladas.

Por outro lado, a retomada das compras de ouro por bancos centrais, aliada às preocupações com a estabilidade financeira dos EUA e à possibilidade de um retorno ao ciclo de afrouxamento monetário do Fed, sustenta a projeção otimista do HSBC para o metal. Já o Standard Chartered projeta que o preço médio do ouro caia para US$ 4.605 por onça no segundo trimestre, em razão da aceleração da inflação global e do aperto monetário generalizado. Ainda assim, o banco prevê uma recuperação para uma média de US$ 4.850 por onça no terceiro trimestre.

O ouro enfrenta um cenário desafiador. A oposição no Senado pode atrasar a confirmação de Kevin Warsh como presidente do Fed até o fim de junho. Nesse contexto, Jerome Powell deve permanecer no cargo, o que — combinado com uma possível aceleração da inflação impulsionada pelo petróleo — pode reacender discussões sobre novas altas na taxa básica de juros. Esse cenário tende a ser negativo para o XAU/USD.

Não é garantido que Kevin Warsh vá reduzir as taxas de juros, como defende Donald Trump. Em seu discurso no Senado, Warsh criticou o Federal Reserve por ter contribuído para a aceleração da inflação em 2020–2021, argumentando que a instituição adotou uma abordagem que tolerava níveis de inflação acima de 2% devido aos baixos valores observados em períodos anteriores. Como consequência, o Fed foi obrigado a implementar um aperto monetário agressivo em 2022–2023.

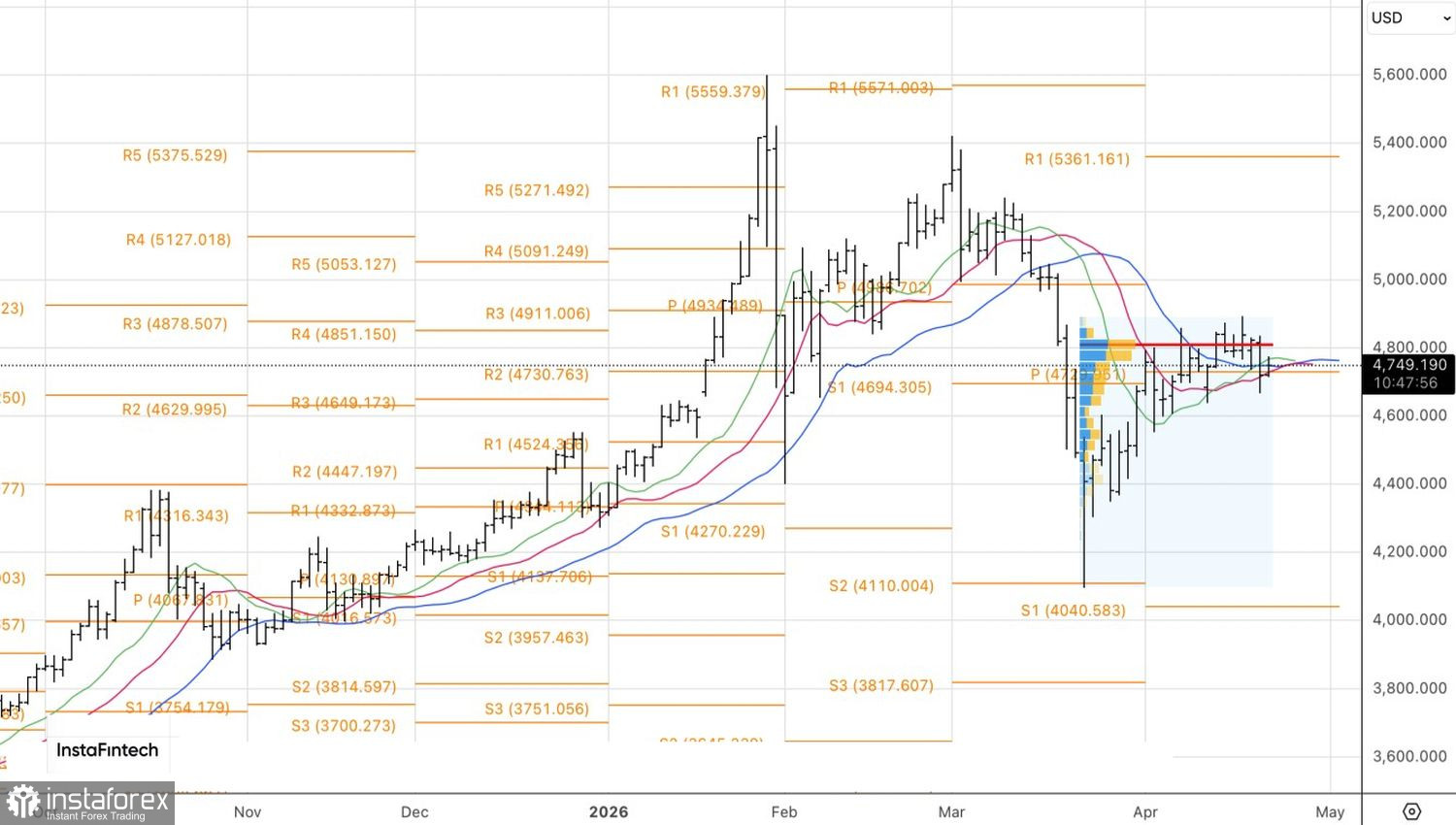

Do ponto de vista técnico, o gráfico diário mostra o ouro consolidando na faixa de US$ 4.670 a US$ 4.860 por onça. Um rompimento abaixo do limite inferior, próximo de US$ 4.670, serviria como gatilho para posições de vendas em XAU/USD. Por outro lado, um rompimento consistente da resistência em US$ 4.860 abriria espaço para posições de compras no metal.