Voir aussi

18.06.2026 12:49 AM

18.06.2026 12:49 AMLe diable se cache dans les détails. Malgré les assurances de Donald Trump selon lesquelles les États-Unis ne verseront pas de réparations à l’Iran, la mention d’un programme de relance économique de 300 milliards de dollars pour la République islamique a fortement fait tiquer les investisseurs. Les États-Unis comme les pays du Moyen-Orient y participeront. Dans l’ensemble, l’accord apparaît défavorable pour la Maison-Blanche, car il implique l’ouverture du détroit d’Ormuz et le rétablissement, en l’espace d’un mois, du trafic d’avant-guerre, assortis de promesses vagues de Téhéran concernant son programme nucléaire. Des négociations sont à venir, et l’incertitude croissante soutient la baisse de l’EUR/USD.

L’euphorie suscitée par la fin du conflit au Moyen-Orient s’estompe progressivement. Il n’y a pas eu de net affaiblissement du dollar américain malgré la baisse des rendements des Treasuries et des prix du pétrole. De plus, les déclarations de responsables de la Banque centrale européenne à propos des conséquences négatives des tensions entre les États-Unis et l’Iran laissent une impression mitigée.

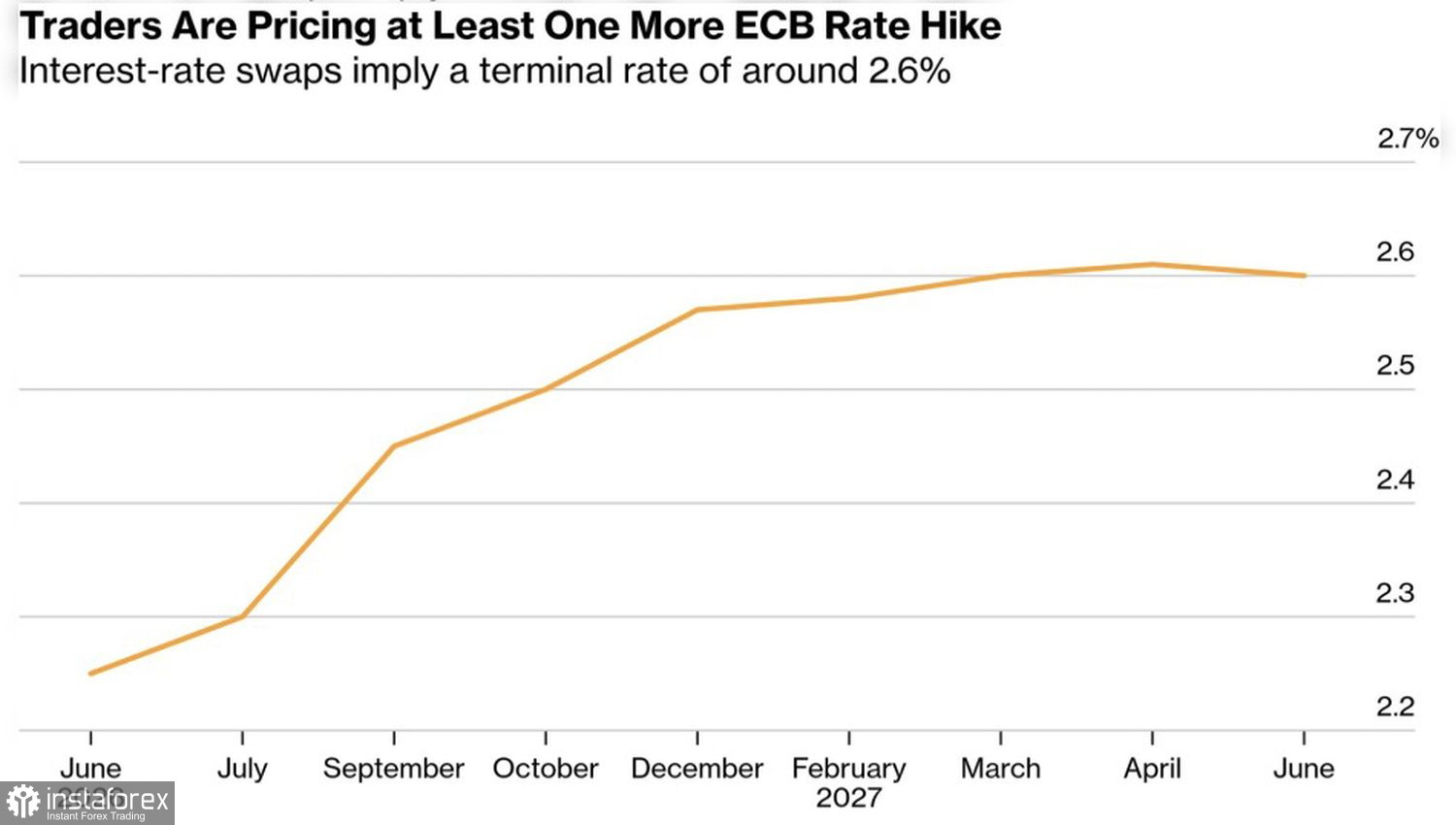

Selon les responsables du Conseil des gouverneurs, la flambée des prix de l’énergie s’est déjà répercutée sur l’inflation sous-jacente. Par conséquent, les investisseurs doivent se préparer à ce que la BCE poursuive son cycle de relèvement des taux.

À première vue, il s’agit d’un facteur « haussier » pour l’EUR/USD. Cependant, un resserrement monétaire de longue durée dans une économie affaiblie pourrait conduire à une récession dans la zone euro.

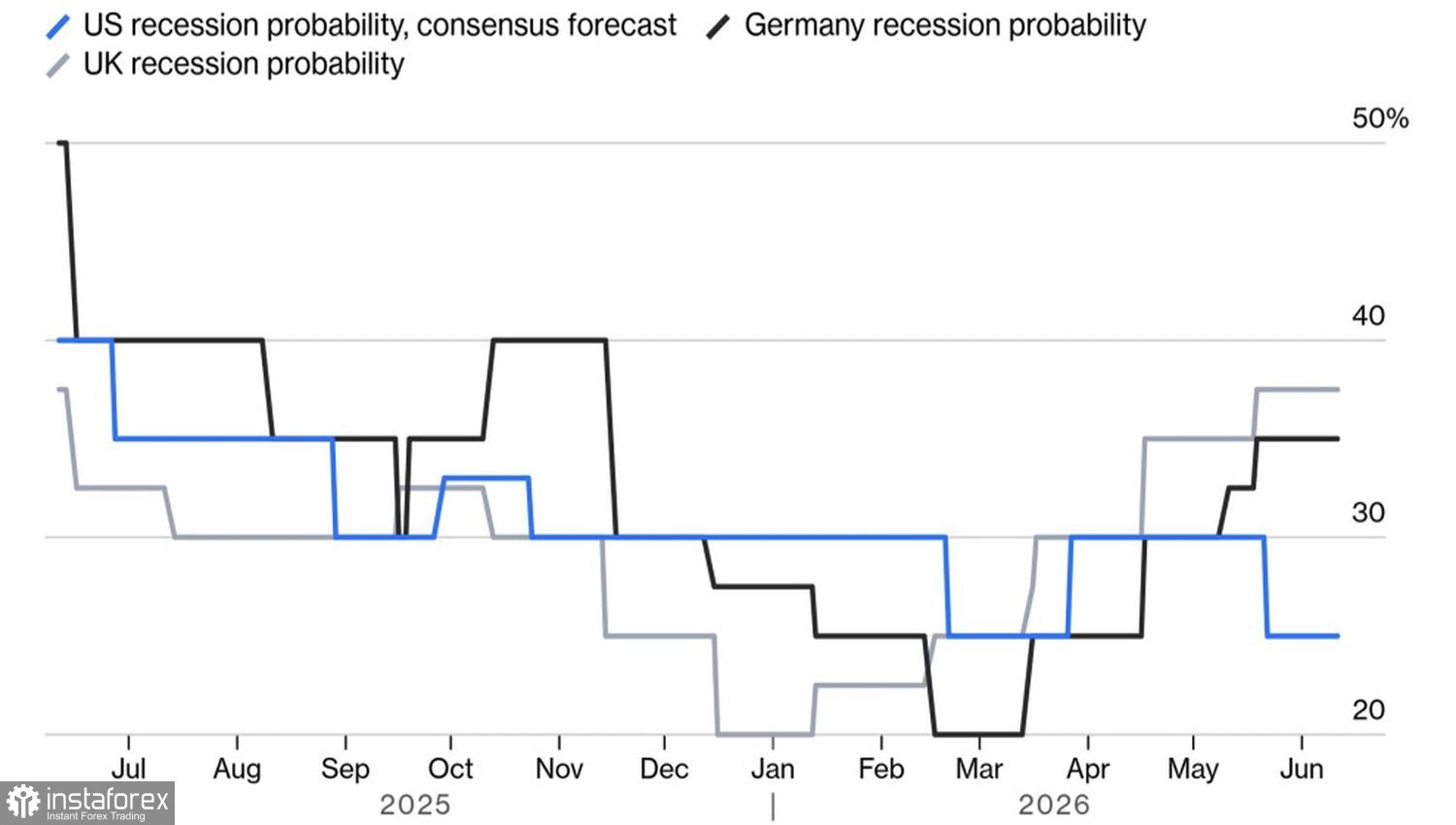

À l’inverse, la situation aux États‑Unis est totalement différente. Le marché du travail enregistre ses meilleures performances depuis 2023 et les prix à la consommation ont grimpé à 4,2 %. L’économie est aussi robuste qu’un taureau, portée par des exportations d’énergie records, et la Federal Reserve n’envisage pas de relever les taux. Au contraire, la Maison-Blanche appelle la banque centrale à assouplir sa politique monétaire. Trump a nommé Kevin Warsh à la tête de la Fed à cette fin.

La situation rappelle les années 1970, avec la crise pétrolière, la perte d’indépendance de la Fed et un cycle de baisses de taux qui a débouché sur une inflation à deux chiffres. Une répétition de cette histoire menace de faire échapper l’inflation au contrôle de la banque centrale, conduisant à ce que l’on appelle une stagflation transatlantique : lorsque les prix à la consommation augmentent en Amérique du Nord, tandis que l’Europe vacille au bord de la récession.

Quel est le moindre de ces deux maux ? Je pense que cette combinaison pourrait entraîner un renforcement temporaire du dollar américain ; cependant, la perte d’indépendance de la Fed pourrait ensuite provoquer une chute incontrôlée du billet vert, indépendamment de l’état de l’économie du bloc monétaire à ce moment‑là.

La réunion du FOMC de juin permettra de clarifier le destin de l’EUR/USD. Aucun changement de politique monétaire n’est attendu, mais les projections actualisées pour le taux des fonds fédéraux et la conférence de presse de Warsh auront une grande importance.

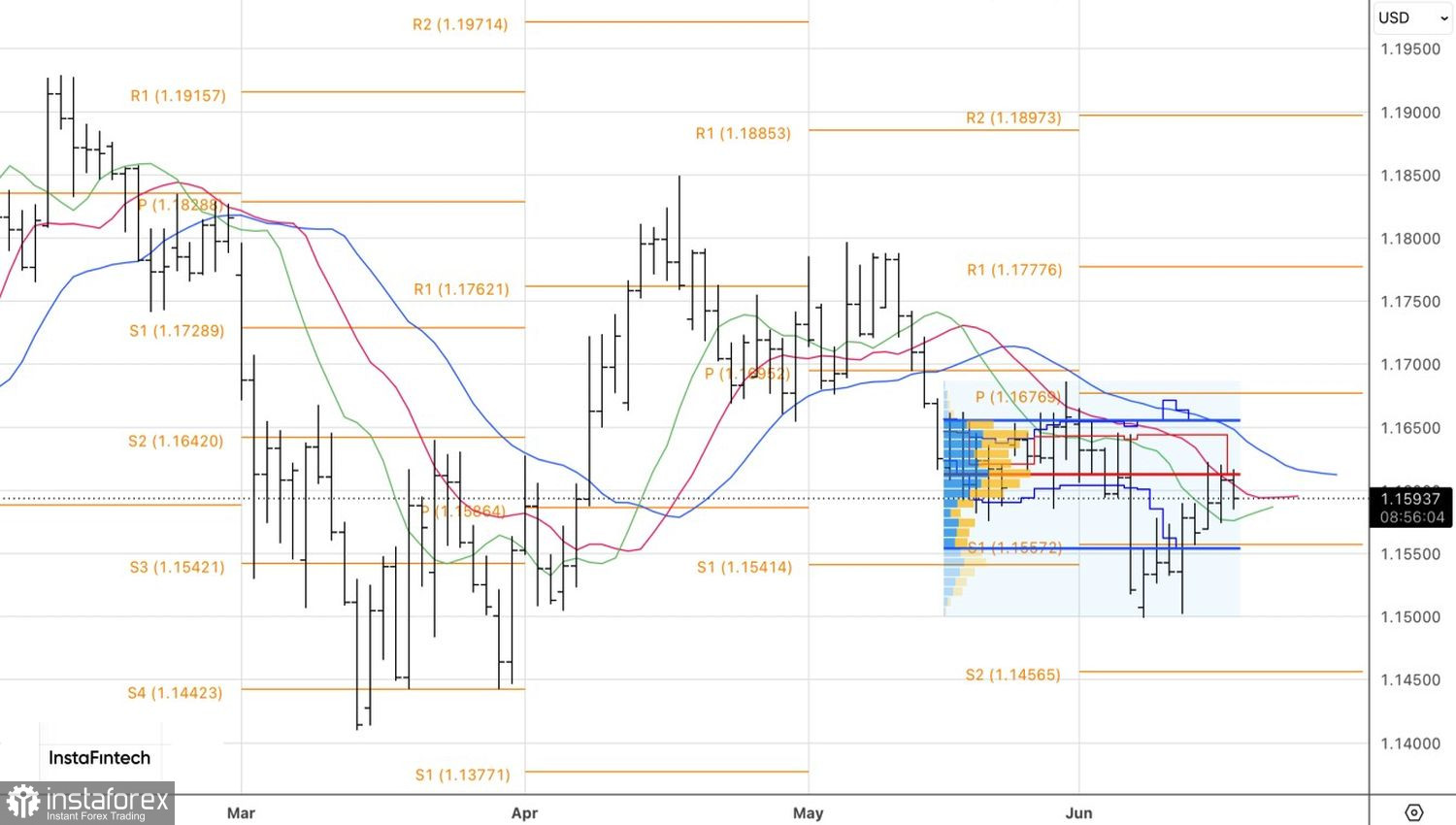

D’un point de vue technique, le graphique quotidien de l’EUR/USD montre une lutte continue pour la juste valeur à 1,1615. Une cassure en dessous de ce niveau offre une opportunité d’achat sur l’euro.